本物のプロに運用を完全に任せることができるヘッジファンド。

2022年に発生したインフレにより、株安、債券安の時代が訪れリターンを獲得するために第三の投資としてオルタナティブ投資が注目を集めいています。

オルタナティブ投資の中でも機関投資家に広く活用されているのがヘッジファンドです。

ヘッジファンドの一番の魅力は市場環境に依拠することなく安定したリターンを狙うことができる点です。

筆者もヘッジファンドへの投資を通して下落相場でも精神的余裕を持ちながら資産形成を行なってきました。

本日は日本国内で用紙可能なヘッジファンドをランキング形式で紹介していきたいと思います。ヘッジファンドに関する様々なトピックも取り上げるのでご覧いただければと思います。

本稿でお伝えすること

- なぜ、ヘッジファンドに注目が集まっているのか?

- ヘッジファンドを選ぶ際の選定基準とは?

- 日本の投資家が投資可能な魅力的なヘッジファンド とは?

- ヘッジファンドは投資信託とは何が違うのか?

- ヘッジファンドに投資をする意義とは?

- 優良ヘッジファンドの選び方とは?

- 日本のヘッジファンドランキング!安定して堅実なリターンを期待できるファンドとは?

- 第1位:幾度の下落相場を回避し安定したリターンを積み上げている「BMキャピタル」

- 第2位:中国株式に投資をする攻めの「オリエント・マネジメント」

- 第3位:全世界の株式に投資ができるセゾン投信の「セゾン資産形成の達人ファンド」

- 第4位:老舗のアクティビストファンド「ストラテジックキャピタル」

- 第5位:近年は擬似的なインデックス投信になっている「ひふみ投信」

- 第6位:多角化でリターンが悪化している「ハヤテインベストメント」

- 第7位:アクティビストファンドとしての実効性は低い「マネックスアクティビストファンド」

- 第8位:軟調な成績が続いている英国のマングループが運用する「ダブルブレイン」

- 第9位:仲介しているファンドの成績が芳しくない「ヘッジファンド証券」

- 番外編①:出金ができずに炎上したエクシア合同会社

- 番外編②:営業停止処分を受けているスカイプレミアム

- 日本のヘッジファンド一覧

- ヘッジファンドと投資信託の違いとは?

- ヘッジファンドの歴史と運用残高の推移

- 「ヘッジファンドをおすすめできる人」と「ヘッジファンドをおすすめしない人」

- まとめ

ヘッジファンドに投資をする意義とは?

魅力的なヘッジファンドについてお伝えする前に、まずはヘッジファンドの魅力についてお伝えしていきたいと思います。

ヘッジファンドはオルタナティブ投資として注目を集めている

ヘッジファンドが注目を集めている背景として、伝統的な株式と債券に分散をする投資手法が限界を迎えていることが挙げられます。

2022年までは株式と債券は基本的には逆相関の関係にあり、金利が長期的に下落している局面であれば両者を組み合わせることで安定したリターンを得ることができました。

経済が腰折れして株価が下落すると中央銀行が金利を下げて株価を支えるというサイクルを繰り返して資産価格が上昇していく時代が続きました。

金利を下がると債券価格が上昇するので株と債券は補完する関係を保っていたのです。わかりやす時系列に従って説明すると以下の通りとなります。

経済が好調になり金利が上昇(=債券価格が下落)

↓

金利上昇により経済が減速

↓

企業収益が減少して株価が下落

↓

経済を支えるために当局が利下げを行う(=債券価格の上昇)

↓

金利が下落し(=債券上昇) 経済が好調になる株価が上昇する

↓

最初に戻る

上記の図式は40年間金利が低下していたことで成り立っていました。以下は米国の10年債金利の推移です。

1980年代から40年間にわたって一貫して金利は下落していきました。

しかし、2022年に入って状況が一変しました。長期間に渡って金利を引き下げ続け、さらに量的緩和でバラマキを続けたことで1970年以来のインフレを呼び醒ましてしまいました。

1970年代は金利が一貫して上昇した時代です。金利が上昇することが定常化すると先ほどの図式が崩れます。インフレ時代は以下の流れが発生しつづけます。

インフレが発生し金利が上昇(=債券価格が下落)

↓

金利の上昇により株価が下落

↓

インフレが発生しているので金利を下げれない(=債券価格が上昇しない)

むしろインフレが継続していたら更に金利を引き上げ(=債券価格の継続下落)

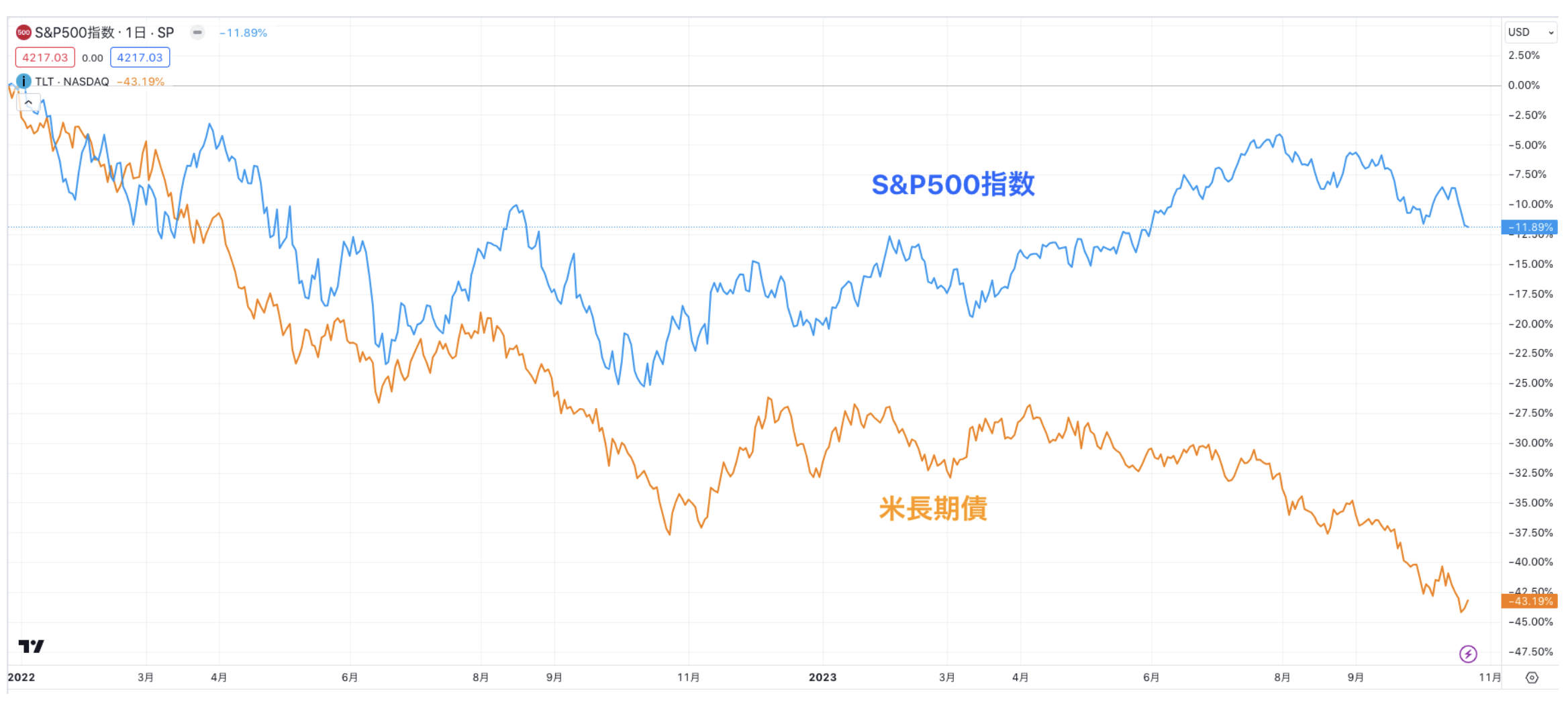

結果として、株式と債券の両方が下落するという局面が到来しているのです。以下は2022年以降の米国株の代表的な指数であるS&P500指数と米長期債ETF(TLT)の値動きです。

約2年でS&P500が▲12%で米長期債に関しては▲43%となっています。

株式と債券に分散投資をしていれば安心な時代は終焉を迎えたのです。そのため、株式や債券とは別の動きをするオルタナティブ投資の重要性が高まっているのです。

オルタナティブ投資の中で最も存在感を発揮しているのがヘッジファンドです。

株価指数より低いリスクで高いリターンをあげている

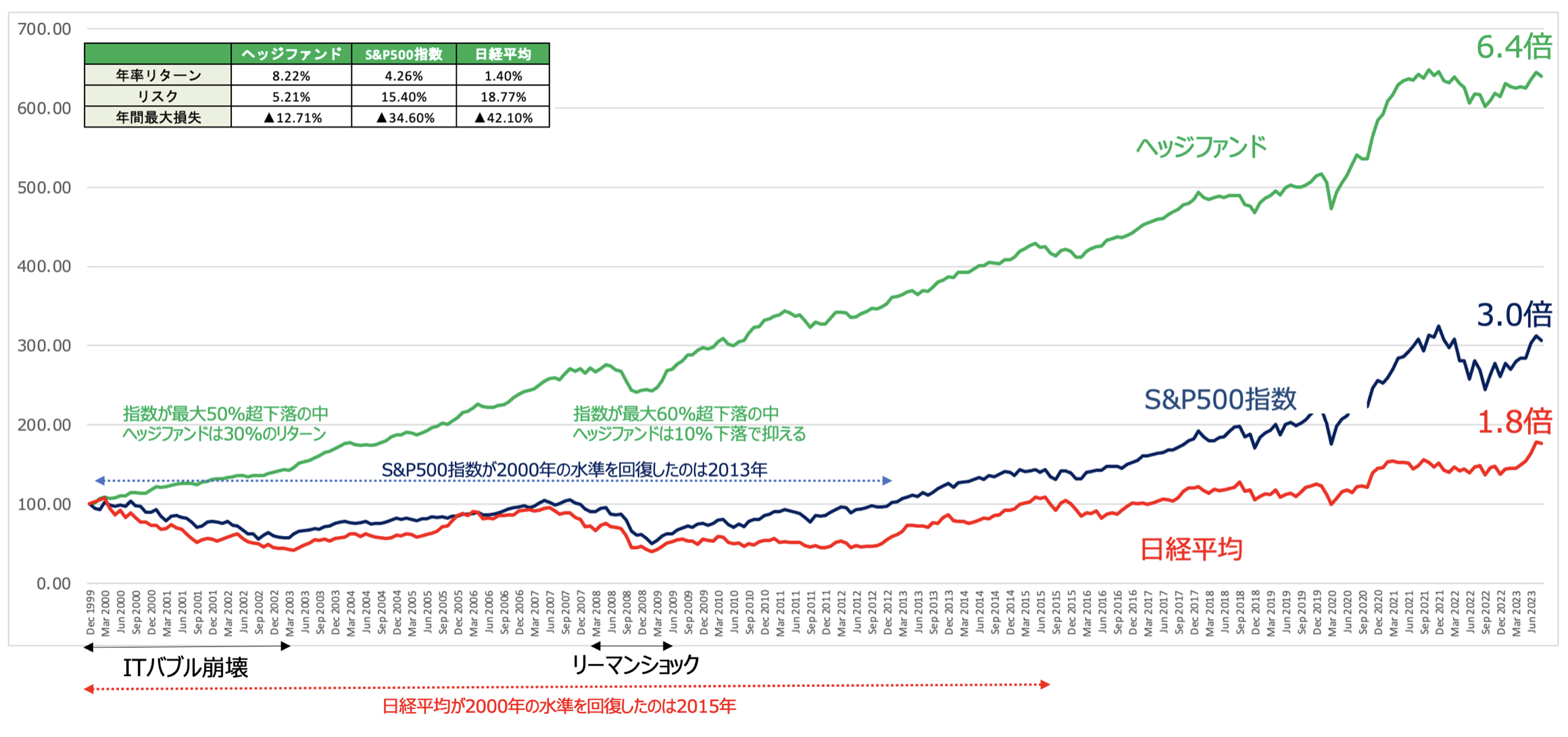

ヘッジファンドはポートフォリオの安定性を高めて安定したリターンを期待することができるので年金基金や保険会社などの機関投資家に愛好されています。

理由は以下のチャートをご覧いただければ一目瞭然ですね。ITバブル崩壊やリーマンショックなどの暴落相場を見事乗り切り安定して高いリターンを出し続けています。

年金基金や大学基金や保険会社などの機関投資家は大きく資産を失うわけには行きませんが、安定して増やしていかないと本来の目的が達成できないという苦悩を抱えています。

そのような投資家にとってヘッジファンドは市場環境に依拠せずに安定したリターンをだしてくれるので計算しやすい資産として重宝されているのです。

ちなみにヘジファンドときくとレバレッジを活用して派手なリターンを追求しているファンドというイメージが強い方も多いと思いますが実態はことなります。

たしかし、そのようなハイリスクハイリターンの投資を行なっているファンドも存在しますが、ドローダウンも大きく精神的余裕を持って長期投資を行うことができません。

本来のヘッジファンドというのは堅実なリターンを積み上げていく長期投資向けの運用形態をとっています。

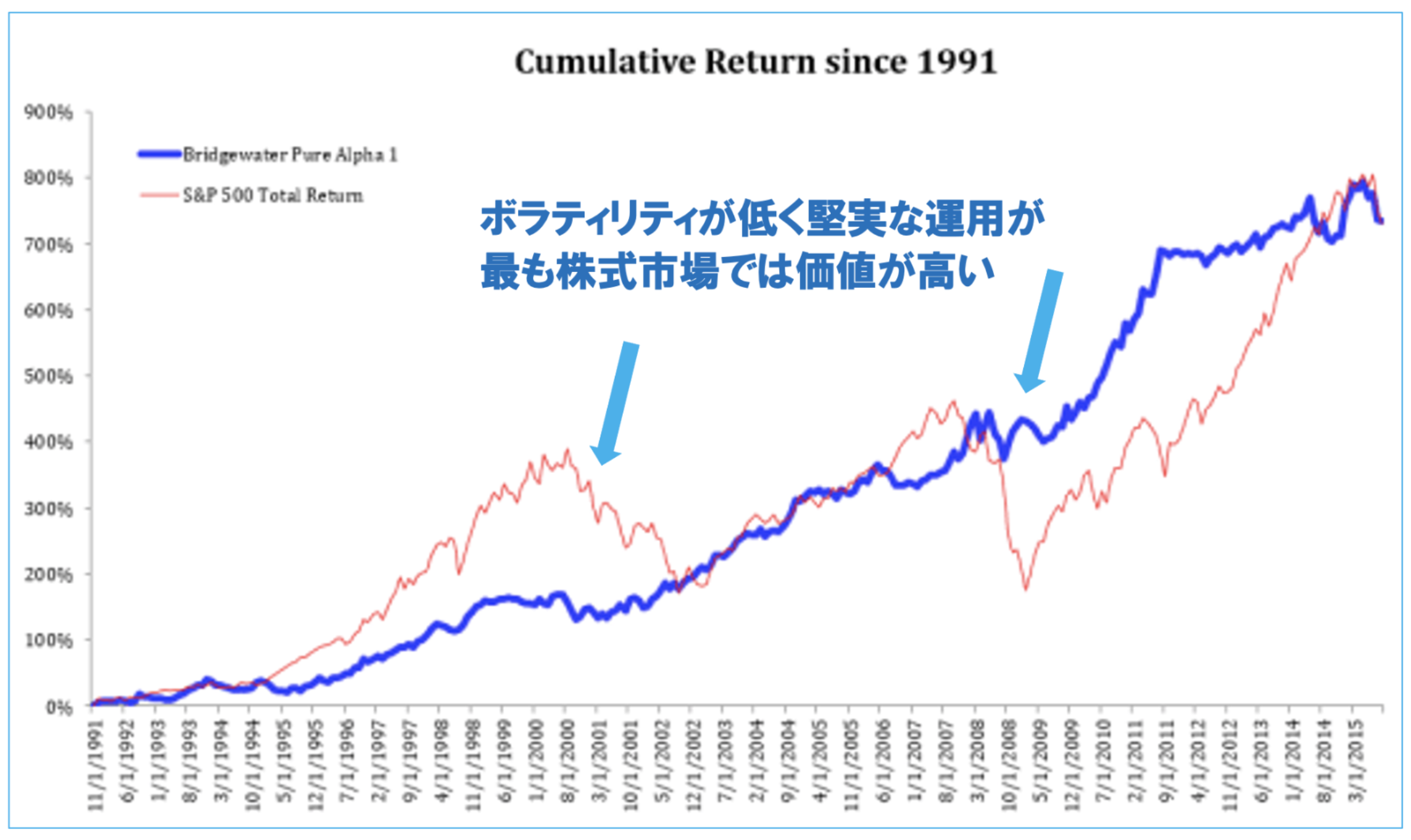

最も分かりやすい例が運用資産額が20兆円に迫るレイダリオによって運用がなされている世界最大のヘッジファンド 「ブリッジウォーターアソシエイツ」です。

ブリッジウォーターアソシエイツの旗艦ファンドであるピュアアルファは以下の通り右肩あがりの安定したリターンをだし顧客からの信頼を勝ち得て世界最大のヘッジファンドになりました。

筆者は相場に長くいるのでITバブル崩壊やリーマンショックの恐怖を知っています。

暴落を被弾すると正常な判断などできず、総悲観になっている時に底で損切りしてしまい投資の世界から身を退いた人を何人も見てきました。

暴落を被っても長期投資をしていれば問題ないというのは暴落を実際に経験したことのない人がいう机上の空論なのです。

暴落は食らわないにこしたことはありません。ヘッジファンドは長期複利投資を行う最良のパートナーであるということができるでしょう。

優良ヘッジファンドの選び方とは?

それでは、どのようなファンドを選んでいけばよいのでしょうか?

ヘッジファンド投資家として4つのポイントについてお伝えしていきたいと思います。

堅実なリターンを長期間安定して出しているか?

まず一番重要なのはリターンですね。先ほどお伝えした通り重要なのは派手なリターンではありません。

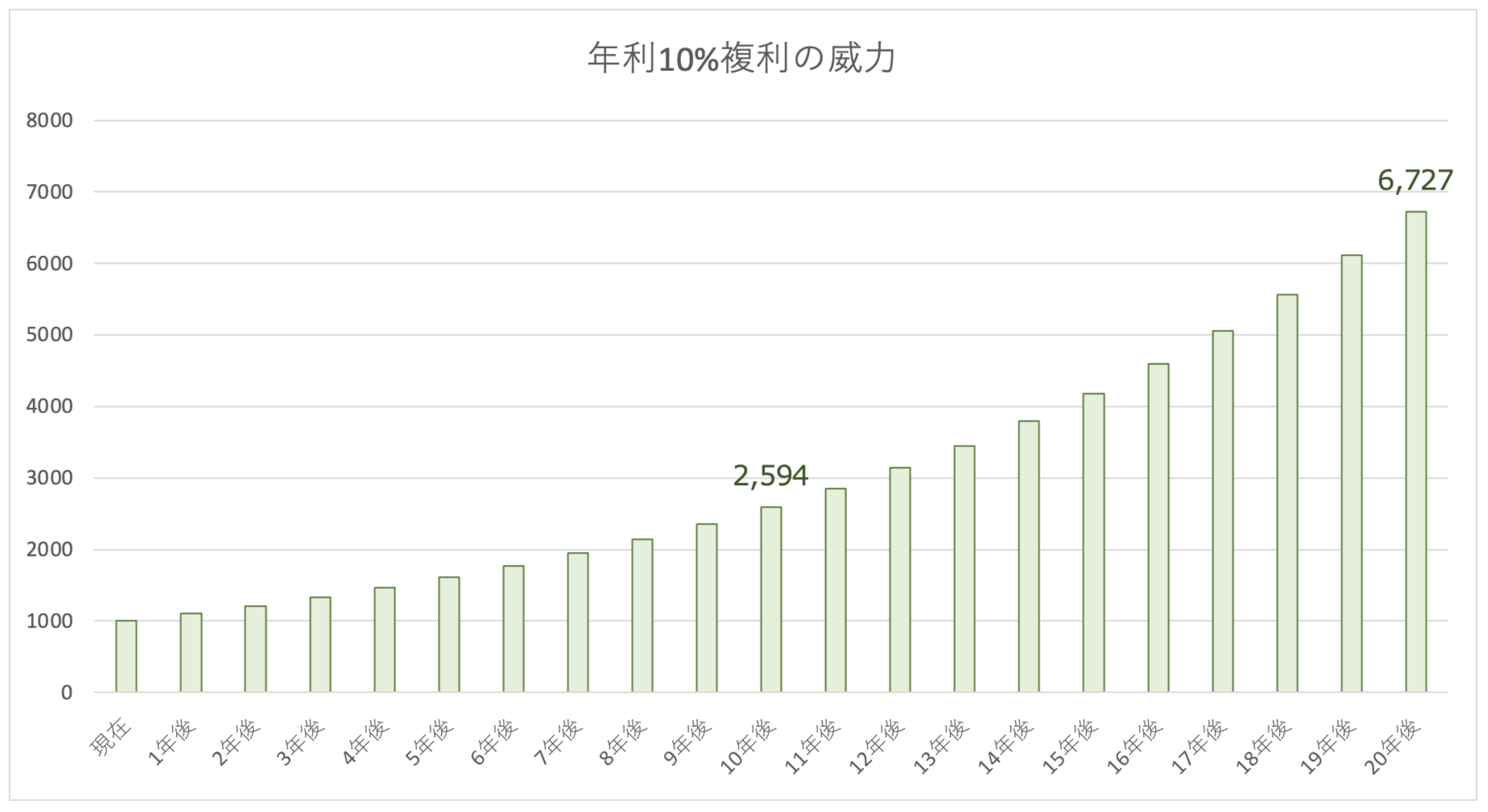

堅実で持続可能な10%程度のリターンが重要なのです。10%ときくと地味に聞こえる人がいるかと思いますが長期複利運用で絶大な威力を発揮します。

例えば1000万円を年利10%で運用した場合は以下の通り資産は成長していきます。

追加投資なしで10年後には2,594万円に、20年後には6,727万円となっています。追加投資をすれば一億に十分とどきますね。

重要なのは途中で投資をやめずに長期投資を行うことです。ある年は高いリターンをだしても、翌年には大きな下落を被るようなファンドは長期投資を行う上で適していません。

暴落を回避しているか?

堅実なリターンと共に重要なのが暴落を回避するというヘッジファンドの特徴を満たしているかということです。

長期投資を行う上で重要なのは暴落を回避することです。何度も申し上げますが人間の心は強くありません。暴落を被ると耐えられなくなり退場してしまいかねませんからね。

大きな下落を全て回避しているからこそ、ブリッジウォーターが顧客の資産を集め続けて世界最大のヘッジファンドに成り上がっているのです。

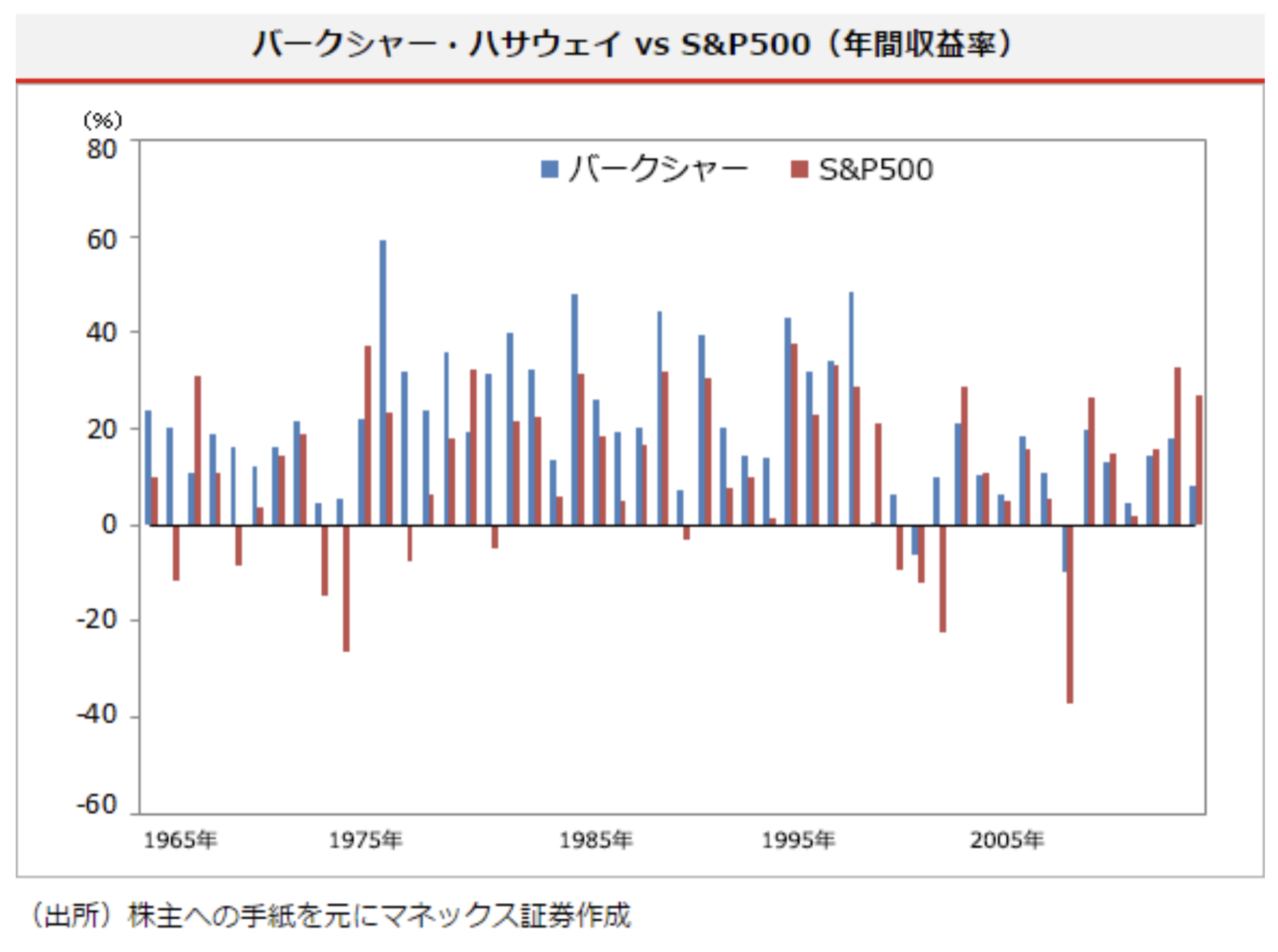

暴落を回避するのが重要な例として、ウォーレンバフェットの事例があげられます。

投資で世界有数の富裕層になっているバフェットは1965年から2000年までの35年間は一度もマイナスのリターンをださずに資産を積み上げていきました。

大きな損失を被らずに運用できているかという点を重視しましょう。

ファンドマネージャーの経歴と実績はしっかりしているか?

ヘッジファンドが高いリターンをだせるのはファンドマネージャーが優秀な人材であるからに他なりません。

素晴らしい戦略を採用していても凡庸なファンドマネージャーが運用すれば運用は失敗します。

ヘッジファンドに投資する際には人に投資する気概でファンドを選ぶ必要があるのです。

米国の著名なヘッジファンドのファンドマネージャーも一流大学を出て、一流の金融機関で実績を上げて独立しています。

例えば、ブリッジウォーターアソシエイツのファンドマネージャーのレイダリオの経歴は以下の通り華々しいものとなっています。

ロングアイランド大学

↓

ハーバードビジネススクール

↓

Merrill Lynch

↓

シェアソン(先物のヘッジ業務)

↓

ブリッジウォーターの立ち上げ

ファンドマネージャーがしっかりとした経歴と実績を出しているのかというポイントについてはしっかり確認しましょう。

詐欺ファンドなどではファンドマネージャーの経歴が金融と関係ない出自だったりします。本物は王道の経歴を積み上げてきているものなのです。

それでは、いよいよ本題に移っていきたいと思います。

ブリッジウォターアソシエイツやシモンズのような著名ファンドは機関投資家や超富裕層の資金しか受け入れていません。

しかし、日本の新進気鋭のヘッジファンドの中には個人投資家からの資金を受け入れているファンドも存在しています。

運用期間はある程度長いか?

運用期間も重要なポイントになります。堅実な運用リターンで暴落を回避していれば自然と投資家からの資金が集まってきますし運用期間も長くなっていきます。

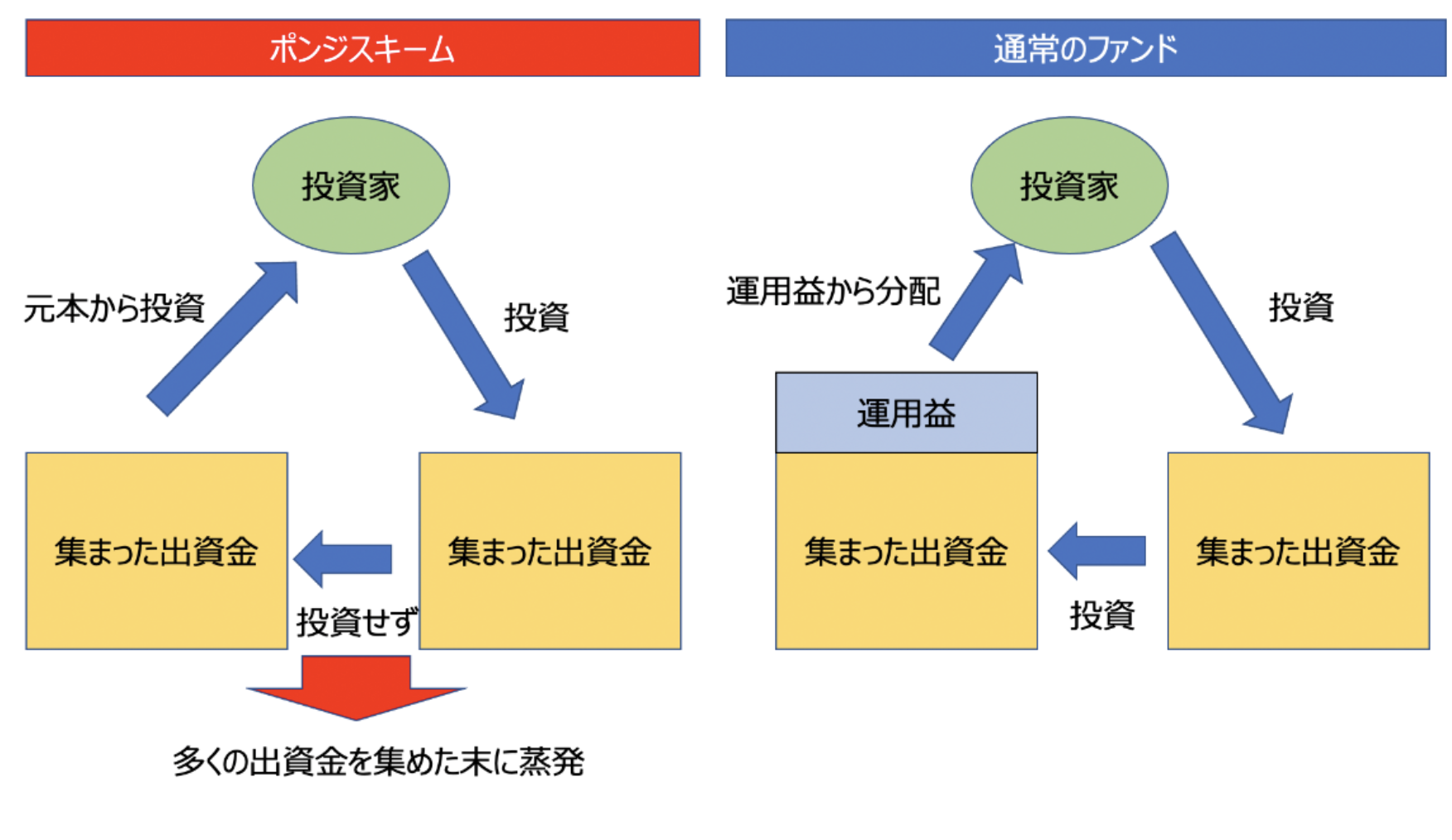

また、運用期間が長いとポンジスキームである可能性が低くなります。

ポンジスキームは投資家から集めた資金を運用せずに既存の投資家に分配して、ある程度の資金を集めた後に蒸発する詐欺スキームです。

既存の投資家への分配が新規投資家からの出資を上回った時にファンドを継続する動機がなくなりますので数年程度で持ち逃げして蒸発します。

ある程度の期間、運用が実施されているのは投資家からの信用を集めているということだけでなく詐欺ファンドを見極める上でも重要なファクターなのです。

日本のヘッジファンドランキング!安定して堅実なリターンを期待できるファンドとは?

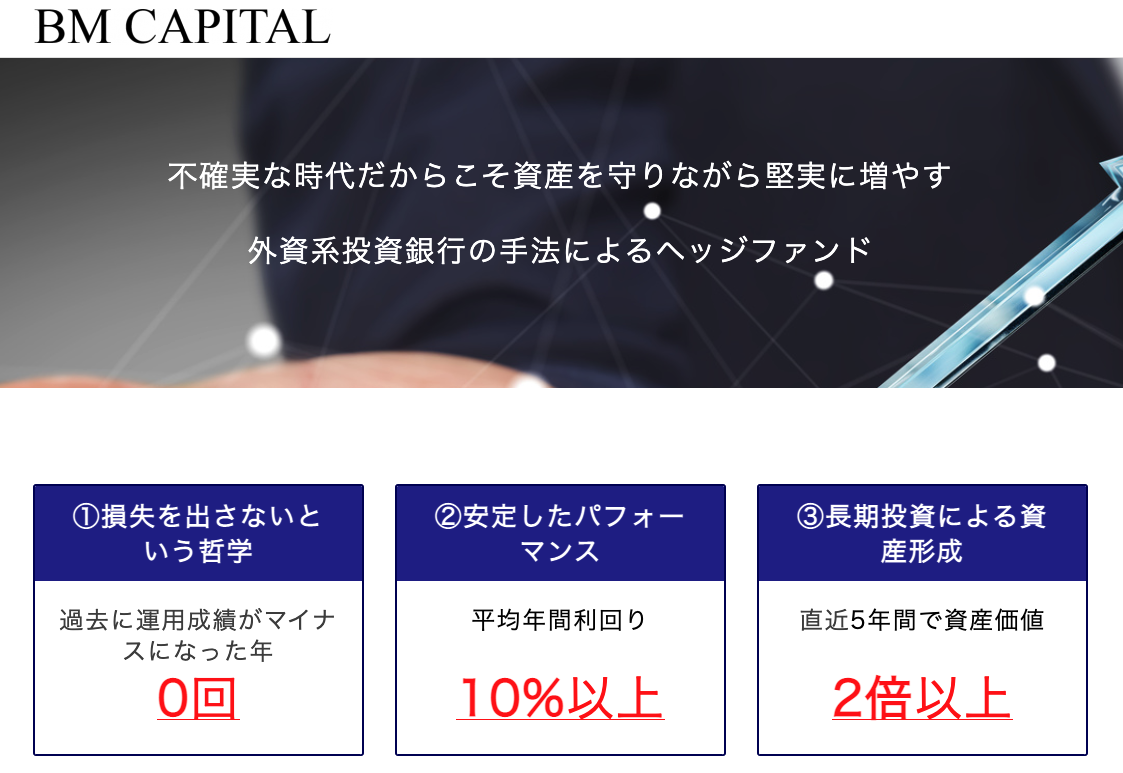

第1位:幾度の下落相場を回避し安定したリターンを積み上げている「BMキャピタル」

| リターン | 手数料後で市場平均を超える10%程度のリターンを安定して出している。リターンに大きなブレはなく和製ブリッジウォーターアソシエイツのような堅実なリターンを積み上げていっている。 |

| 下落耐性 | BMキャピタルの最大の強みは下落耐性の強さ。過去11年間運用成績がマイナスとなったことはない。元本の安全性が高い銘柄に狙いを定めて投資を実行し「物言う株主」として能動的に株価を引き上げつ投資活動を行なっている。相場の暴落局面では絶妙なタイミングで株価指数先物の空売りを行いヘッジを行いコロナショック時もマイナスを出さずに乗り切っていた。 |

| ファンドマネージャー | ファンドマネージャーは東京大学卒。外資系金融で経験を積んだ正真正銘のエリート。創業以来一貫して運用責任を担っている。 |

| 運用歴 | 2012年から11年間運用しており運用資産額は200億円に到達しようとしている。運用歴や資産額から投資家からの信用を集めいてるファンドだと言える。 |

BMキャピタルは2012年から運用を開始している日本のヘッジファンドの先駆け的存在です。運用開始から10年以上が経過し運用資産額は200億円に近づいています。

東京大学の理系卒で英国系金融会社であるバークレイズ出身というピカピカの経歴を持つファンドマネージャーによって運用が実施されています。

BMキャピタルは基本的にはレバレッジや空売りなどのリスクの高い手法は取らずに王道の株式投資で手堅く資産を積み上げていっています。

基本的にはと書いたのは、コロナショックのような暴落局面では株価指数先物を活用して暴落を回避した実績があるためです。

BMキャピタルの主軸となる投資手法はベンジャミングレアム以来の伝統的なバリュー株投資と、その欠点を補うアクティビスト戦略の組み合わせとなっています。

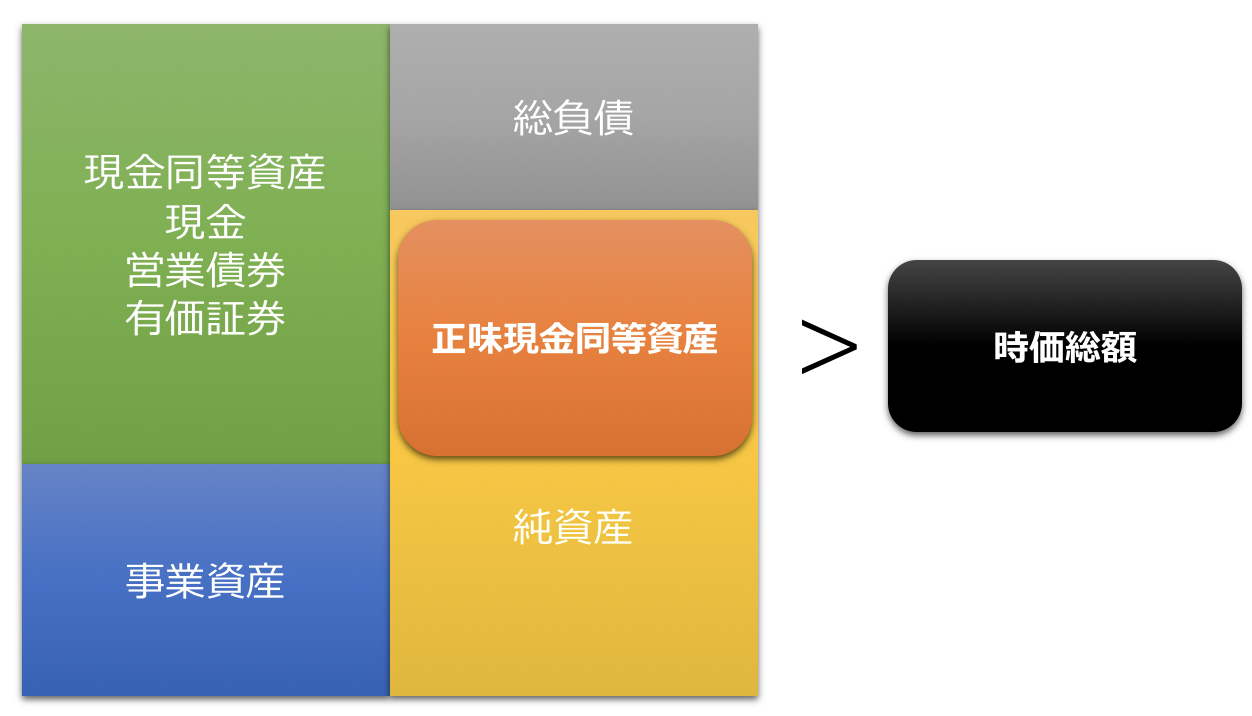

プログラミングを駆使して安全域の高いバリュー株を選別して更に厳選することで下落耐性を極限まで高めています。

具体的には以下のように現金性資産(現金・営業債権・有価証券)から総負債を返済した後の純現金性資産だけで時価総額を超えている銘柄を選定していきます。

つまり、企業を丸々買い取った後に清算した瞬間に利益がでるという格安バーゲンセールになっている銘柄を主な投資対象としています。

そのため、下落耐性が高く安全性の高い運用ができているのです。

そして、日本は株式市場の時価総額に比して上場企業数が非常に多いので上記の条件を満たす銘柄が存在しやすい環境が整っているのです。

ただ、上記のような銘柄は市場から脚光を浴びていないので、明るい材料が無ければそもそも上昇しにくいという状況になっています。

そこでBMキャピタルは資金力のあるファンドとしての強みを活かして大量に株式を購入して大株主になり積極的に経営に働きかけ能動的に株価を引き上げていっています。

銘柄選択の段階では保守的に選定して、投資実行後は「物言う株主」として攻めの姿勢で投資を実行し高い下落耐性と安定したリターンを積み上げていっています。

BMキャピタルの中でも特筆すべきは暴落耐性が挙げられます。

株式市場は時折暴落を経験しますが、それを回避できるかどうかで精神的にも大きな差がありますよね。大切な資産が半減してしまったら、頭が真っ白になるかと思います。

しかし、BMキャピタルはこの10年間1度も年度ベースでマイナスリターンを出したことはありません。

まさに和製ブリッジウォーターアソシエイツと呼ぶにふさわしいリターンを積み上げていっているファンドといえるでしょう。

筆者のポートフォリオの主軸をなすファンドとなっています。

BMキャピタルについて更に詳しくはこちらでお伝えしています。

第2位:中国株式に投資をする攻めの「オリエント・マネジメント」

| リターン | 運用開始から2年が経過し累積リターンは中国株不調の中37%と驚異的なリターンを出している。この期間、上海総合指数に対して40%、香港ハンセン指数に対して55%のアクティブリターン(超過収益)を出している。 |

| 下落耐性 | 2年間マイナスは出してはいないが、まだトラックレコードが短いのが不安なポイント。とはいえ、2021年からの中国株の下落局面で高いリターンをだしていることは非常に評価できるポイント。 |

| ファンドマネージャー | ファンドマネージャーは東京大学卒で過去に新興国ファンドで現地通貨建で年率100%のリターンを叩き出した方が運用を担当 |

| 運用歴 | 運用歴が2021年6月からと短く今後が期待されるファンド。 |

オリエントマネジメントは攻めのヘッジファンドです。新興国株式市場を投資対象としています。

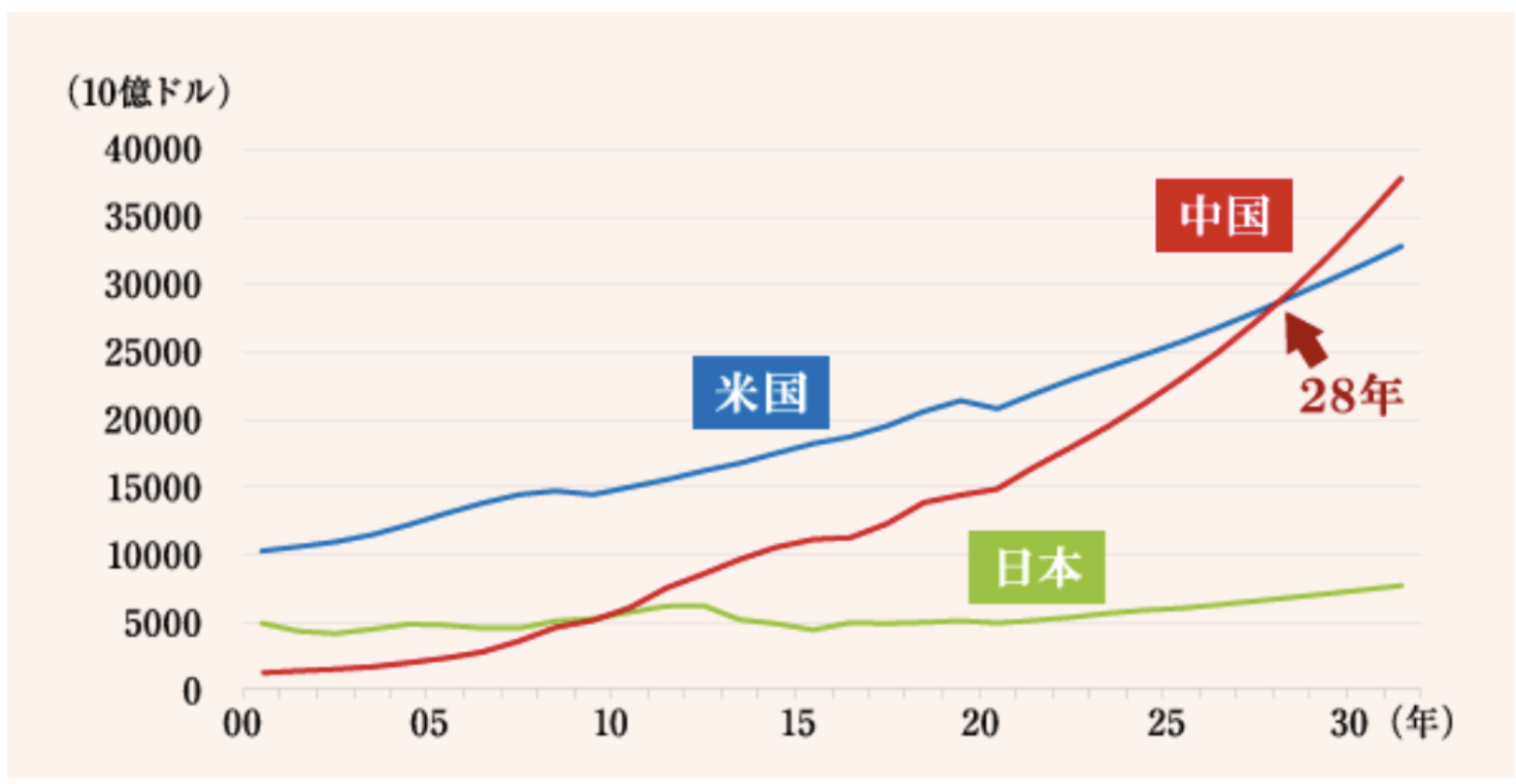

オリエントマネジメントは今後GDPで米国を抜いてトップに踊りでようとしている中国の株式を投資対象としています。

もう既に中国は人口もピークを迎えつつあり、勢いがないのではないかと考えられた方もいらっしゃると思います。

しかし、思い出して欲しいのですが日本がバブル相場を迎えた1980年代後半は、高度経済成長が終わった時代でした。

国が成長する過程では、まず不動産が上昇して、その後国民の所得が増えて余剰資金ができることで株式市場に資金が流入していくという順序を辿ります。

中国は2000年代〜2010年代にかけて不動産バブルが発生しました。まさに日本の1960年代〜1970年代を彷彿とした動きですね。

そして、今からまさに株価が本格的な上昇を始めるフェーズにさしかかっているのです。そもそも2009年以降GDPが3倍になっているのに株価は僅かしか上昇していないので投資機会が多いですからね。あとはきっかけまちの状態といっても過言ではないでしょう。

ただ、当然ですが値動きの激しい新興国株式への投資なので腕のいいファンドマネージャーじゃないと大きな損失を被る可能性があります。

オリエントマネジメントのファンドマネージャーは過去に別の新興国に投資するファンドに投資を行い現地通貨建で3年平均で100%をだした実績のある方が担っています。

10%を超える高配当銘柄で成長率も高く割安な銘柄に狙いを定めて投資を実行しています。

オリエントマネジメントは運用開始から2年が経過していますが実績は以下の通り中国株式が下落する中にあって非常に高いリターンを出しています。

| オリエントマネジメント | 上海総合指数 | 香港ハンセン指数 | |

| 年率平均リターン 2021年6月〜2023年6月 |

17.03% | ▲0.15% | ▲19.12% |

| 累積リターン | 36.97% | -0.30% | -34.58% |

今後、中国株式がバブル相場へと突入していく局面では、どれほどのリターンを叩き出してくれるのか期待しているファンドです。

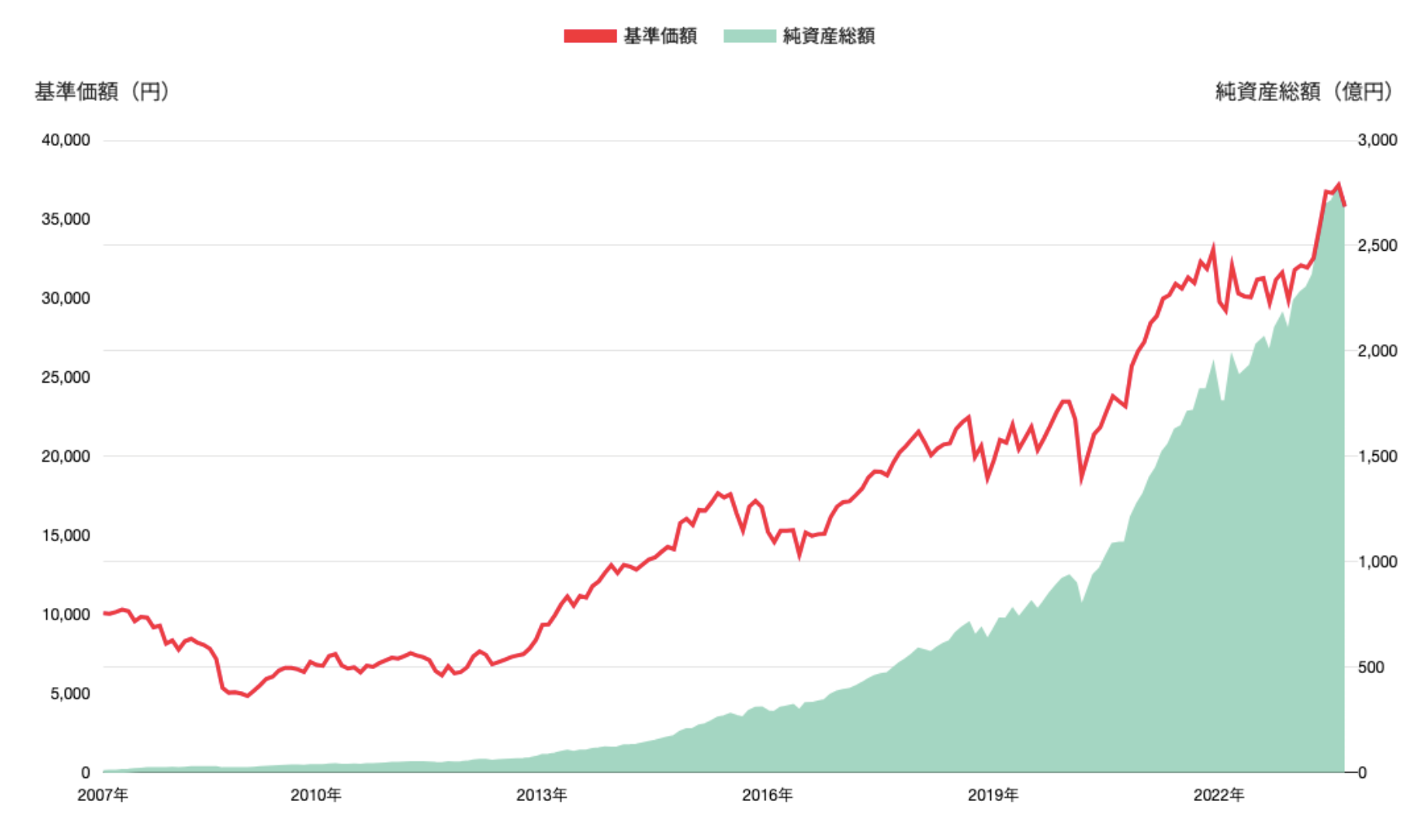

第3位:全世界の株式に投資ができるセゾン投信の「セゾン資産形成の達人ファンド」

| リターン | 長期的にみれば全世界株価指数から若干の超過リターンを狙うことができる |

| 下落耐性 | 株式市場の市場平均に大きく影響されており株式市場が大きく下落する時に大きく下落する傾向がある。 |

| ファンドマネージャー | チームで運用なされているためかファンドマネージャーの顔がみえにくい。 |

| 運用歴 | 運用歴は16年目を迎え運用資産額は2500億円という規模になっている。 |

セゾン資産形成の達人ファンドはセゾン投信が運営する独立系の投資ファンドです。株価が大きく下落したり低迷したりする期間が少なくありません。

インデックスファンドを組み合わせてポートフォリオを組成しているので当然、世界の株式市場の趨勢に連動する形となります。

セゾン資産形成の達人ファンドの評価できるポイントは以下の通り、ほぼ連動しながらも全世界株式を僅かにアウトパフォームしている点です。

青:セゾン資産形成の達人ファンド 赤:全世界株式

ただ、直近3年に関してはアンダーパフォームしており局面によってはインデックスに負けているという状況になっています。

青:セゾン資産形成の達人ファンド 赤:全世界株式

ただ、正直2023年後半以降の株価指数の動きについては筆者は懐疑的な見解を持っています。

実際、全世界株式に連動するETFであるVTは2023年になってから反発してきましたが、直近世界的な高金利に耐えられなくなり株価が腰折れしてきています。

ここから、高金利に加えて、不況が到来するという局面で全世界株式と連動した動きをとるセゾン資産形成の達人ファンドに関しては慎重に考えたいポイントに突入しています。

第4位:老舗のアクティビストファンド「ストラテジックキャピタル」

| リターン | ▲20%-+30%と非常にボラの大きい運用成績となっており安定性はあまりありません。 |

| 下落耐性 | アクティビストファンドではあるがバリュー株投資との組み合わせというわけではないので市場の下落をもろに食らう傾向にある。 |

| ファンドマネージャー | ファンドマネージャーの丸木氏は村上ファンドの幹部ということで経験値は期待できる |

| 運用歴 | 2015年から運用開始とある程度の長さを誇っており信頼感はある。 |

ストラテジックキャピタルは村上ファンドの共同創立者である丸木強氏によって運用されているヘッジファンドです。

物言う株主としてアクティビスト戦略を遂行しているおのですが、過去の実績をみると株主としての要求が通っているケースはさほど多くありません。

また、BMキャピタルと異なり本格的なバリュー株投資を実践していないので、下落耐性は高くなく安定したリターンを実現てきていません。

以下、実績をご覧いただければわかる通り運用実績の幅が大きく長期投資に適しているとはいえません。

| 運用年度 | 運用リターン |

| 2015年 | +4.19% |

| 2016年 | +7.37% |

| 2017年 | +23.65% |

| 2018年 | △22.69% |

| 2019年 | +76.35% |

| 2020年 | △3.5% |

日本の社会では会社は株主のものであるという認識が未だに支配的です。

BMキャピタルやストラテジックキャピタルのような株式会社は株主のものであるという原理原則に則って投資を実行しているファンドには活躍していただいて社会の認識を変えていただきたいところですね。

第5位:近年は擬似的なインデックス投信になっている「ひふみ投信」

| リターン | 運用開始から2017年までは素晴らしいリターンを残していたが2018年以降は日経平均にも劣った成績になってしまっている。 |

| 下落耐性 | ほぼ日経平均と同じ動きとなっており暴落耐性は現在は殆どなくなっている。 |

| ファンドマネージャー | ファンドマネージャーの藤野氏は金融機関での経験は十分実績がある人物。ただ、2018年以降は「カンブリア宮殿」出演をきっかけとして運用資産額が急増したことをうけて得意としていた小型株投資戦略ができなくなり腕をふるうことができなくなっている。 |

| 運用歴 | 2007年から運用しており純資産額は8000億円となっており日本で一番有名な独立系ファンドとなっている。 |

ひふみ投信は2007年から運用を開始している日本で最も有名で運用資産額の多い独立系ファンドです。

ひふみ投信は運用開始から2017年末までは卓越したリターンを出していました。以下は運用開始から2017年までのリターンです。

2008年から2017年末までのひふみ投信と日経平均のリターンの比較チャート

非の付け所のない素晴らしいリターンですね。最強ファンドの名前をほしいままにしていました。

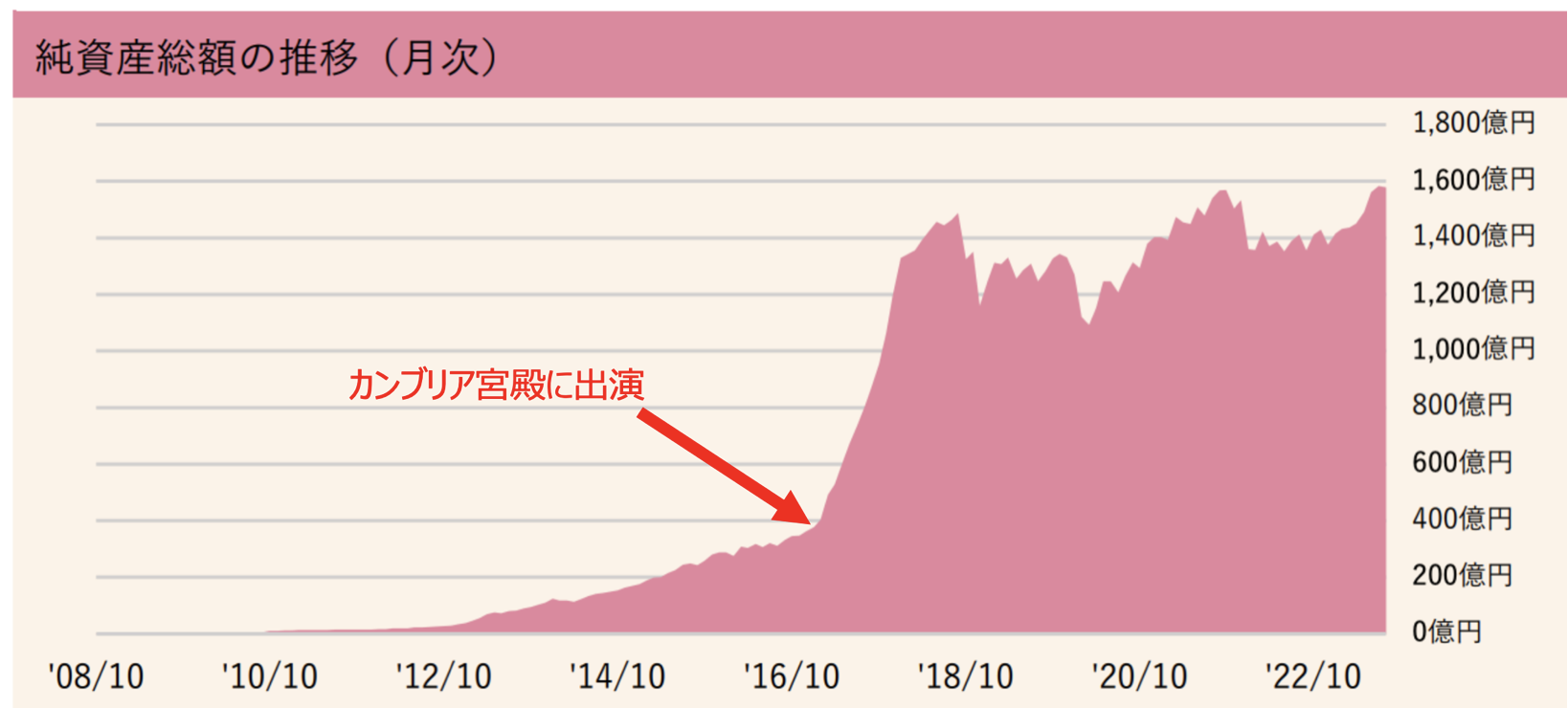

しかし、2017年に出演した「カンブリア宮殿」を機に出資が殺到して超大型ファンドになったことで状況は一変します。

以下は「ひふみ投信」の運用資産額ですが証券会社経由で売り出している「ひふみプラス」を含めると運用資産額は8000億円の規模になっています。

ひふみ投信の運用資産額の推移

運用資産額が増え運用戦略が変わったことで2018年以降の成績は以下の通り日経平均を下回って推移しています。

2018年以降の「ひふみ投信」と「日経平均」のリターンの比較

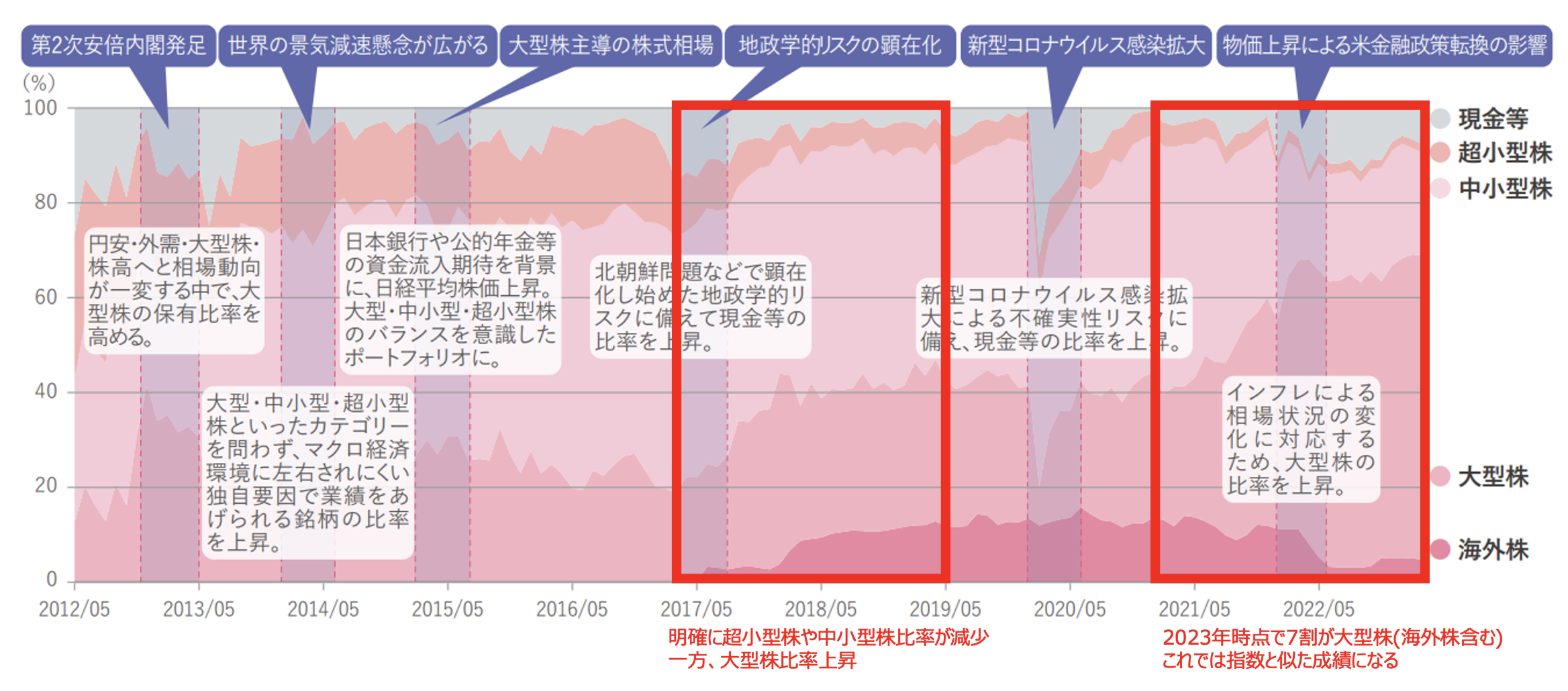

そもそも藤野英人氏は金融機関でファンドマネージャーを行なっていた時から超小型株や小型株のトレードで実績を上げてきた方でした。

実際、2007年から2018年までは超小型株や小型株の比率が多くアクティブリターンを叩き出していました。

しかし、2018年以降は大型株が多くなっており2023年時点では全体の7割が大型株となっています。

そして組み入れ銘柄数も300銘柄と日経平均の225銘柄を大きく上回る数値となっており、インデックスと同等の動きとなっているのも頷けるポートフォリオとなっています。

運用資産額が大きくなると小型株だけではリターンを稼ぐことができないので大型株偏重になるのは致し方ない部分ではありますが、最早アクティブファンドとは言いにくいですね。

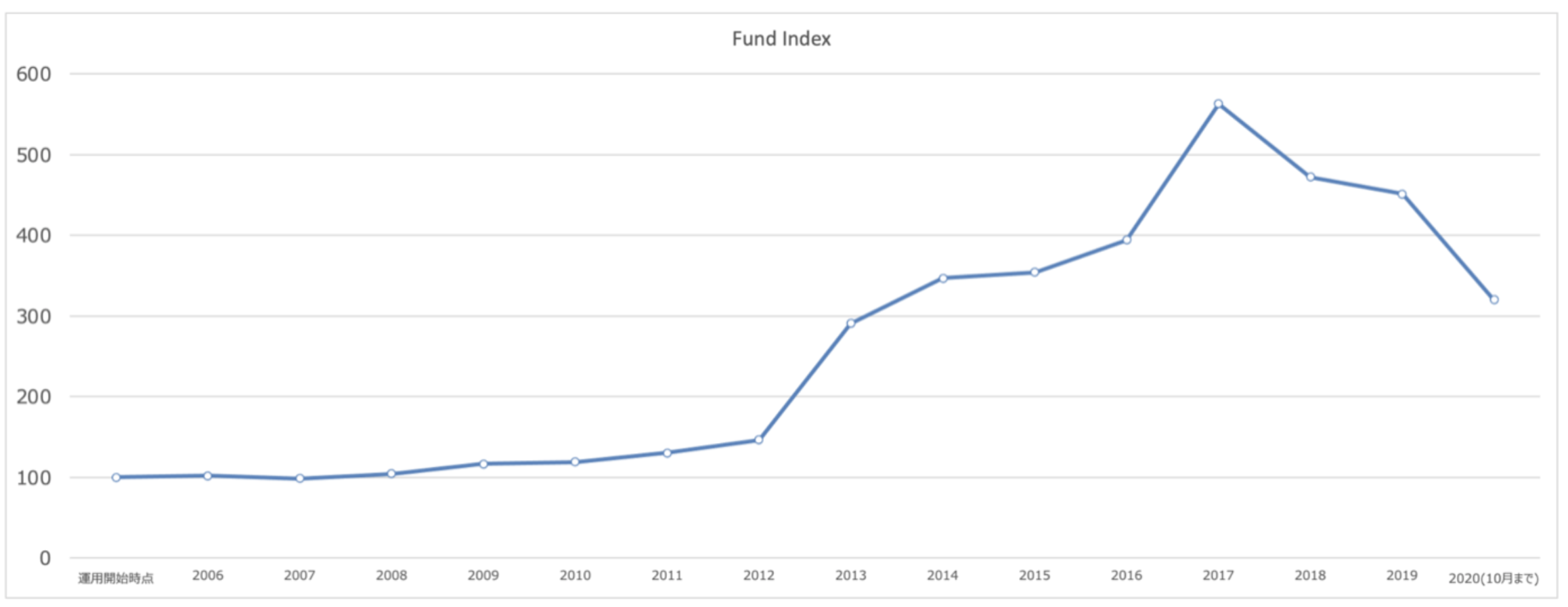

第6位:多角化でリターンが悪化している「ハヤテインベストメント」

| リターン | 運用開始から2017年までは素晴らしいリターンを残していたが2018年以降は大きな下落に見舞われている。 |

| 下落耐性 | 2018年以降2020年までの3年間でほぼ半減しており下落耐性はない。 |

| ファンドマネージャー | ファンドマネージャーの杉原氏は東大卒でゴールドマンサックス証券出身と輝かしい経歴を残しているが、近年は運用以外にも多角化しており運用に対するコミットメントの低下が懸念されている。 |

| 運用歴 | 2007年から運用しており純資産額は8000億円となっており日本で一番有名な独立系ファンドとなっている。 |

ハヤテインベストメントは2006年から運用を開始している老舗のヘッジファンドです。

日本の中小型株を対象としたロングショート戦略をとりながら2017年までは非常に堅調な成績をおさめていました。

しかし、杉原氏がAIやバイタルテックにも手を広げだしたころからリターンは急速に悪化し2018年から2020年の半ばで基準価額はほぼ半減しました。

| Year | Return |

| 2006 | 2.00% |

| 2007 | -3.22% |

| 2008 | 5.56% |

| 2009 | 12.00% |

| 2010 | 2.03% |

| 2011 | 9.45% |

| 2012 | 12.22% |

| 2013 | 98.74% |

| 2014 | 19.41% |

| 2015 | 2.00% |

| 2016 | 11.42% |

| 2017 | 42.74% |

| 2018 | -16.15% |

| 2019 | -4.35% |

| 2020/10月 | -29.1% |

一時は200億円あった運用資産額も2020年時点では75億円まで一気に減少しています。

今後、杉原氏がかつての輝きを取り戻すことを期待したいところです。

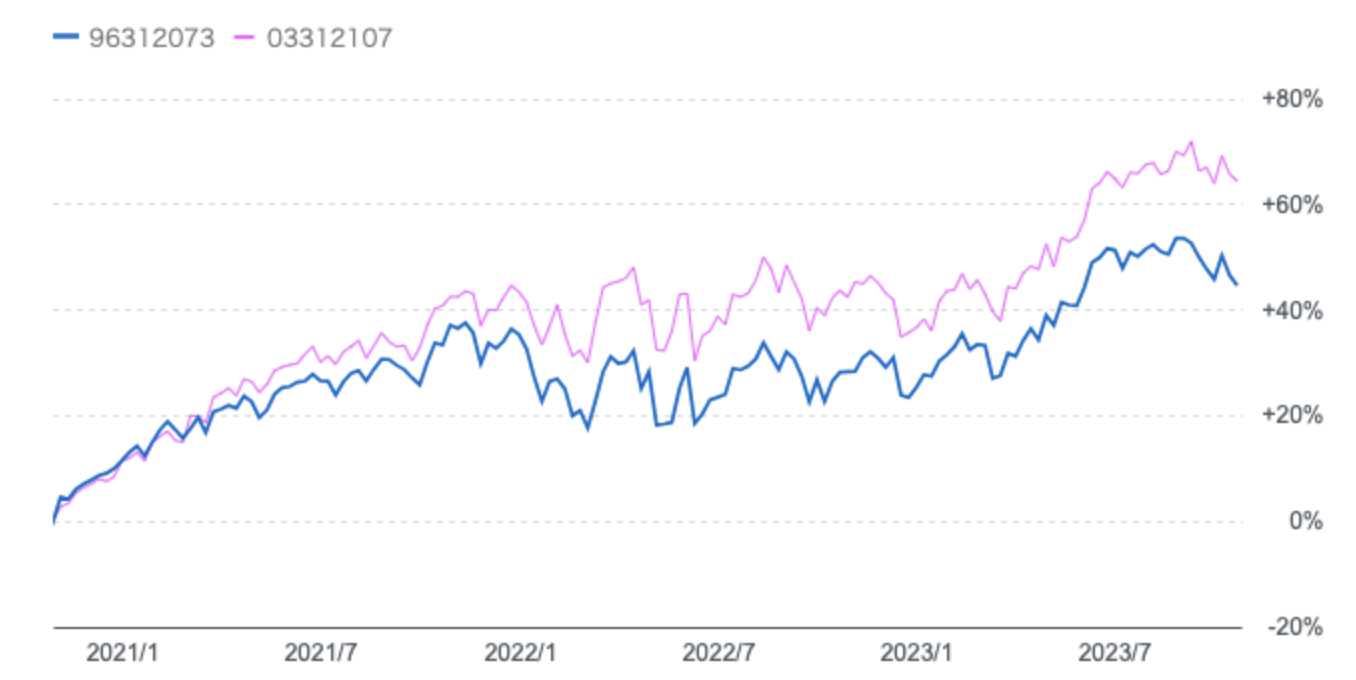

第7位:アクティビストファンドとしての実効性は低い「マネックスアクティビストファンド」

| リターン | アクティビストファンドを名乗っているが結局は大型株の分散ポートフォリオとなっており擬似的なインデックスになっており日経平均と同等のリターンになっている |

| 下落耐性 | 2018年以降2020年までの3年間でほぼ半減しており下落耐性はない。 |

| ファンドマネージャー | ファンドマネージャーの杉原氏は |

| 運用歴 | 2007年から運用しており純資産額は8000億円となっており日本で一番有名な独立系ファンドとなっている。 |

BMキャピタルやストラテジックキャピタルと同じアクティビストファンドです。ただ、運用資産額が小さく尚且つ投資している企業が大企業が多いので大株主になることはできません。

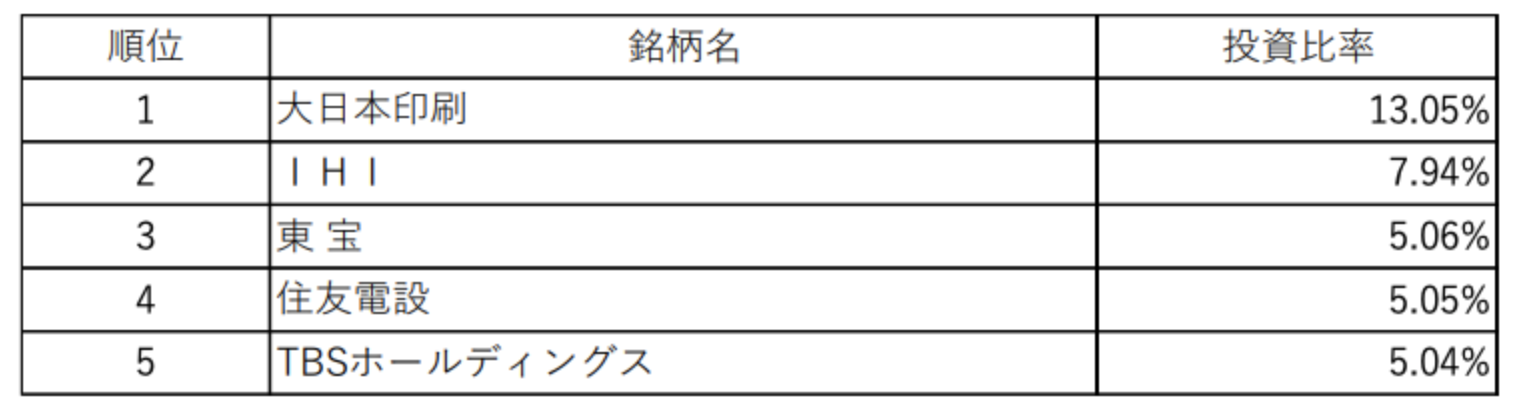

実際、現在の構成上位銘柄は以下のとおり皆さんにも馴染みのある大企業が軒を連ねています。運用資産額150億円のファンドでアクティビスト戦略を実行できる大株主になれるはずがありません。

結果的に大株主になることはできず、「物言う株主」として株式価値を引き上げることは難しいというのが実情となっています。

アクティビストファンドと名乗っているだけで実質は大型株に分散投資している擬似的なインデックスファンドの様相を呈しています。

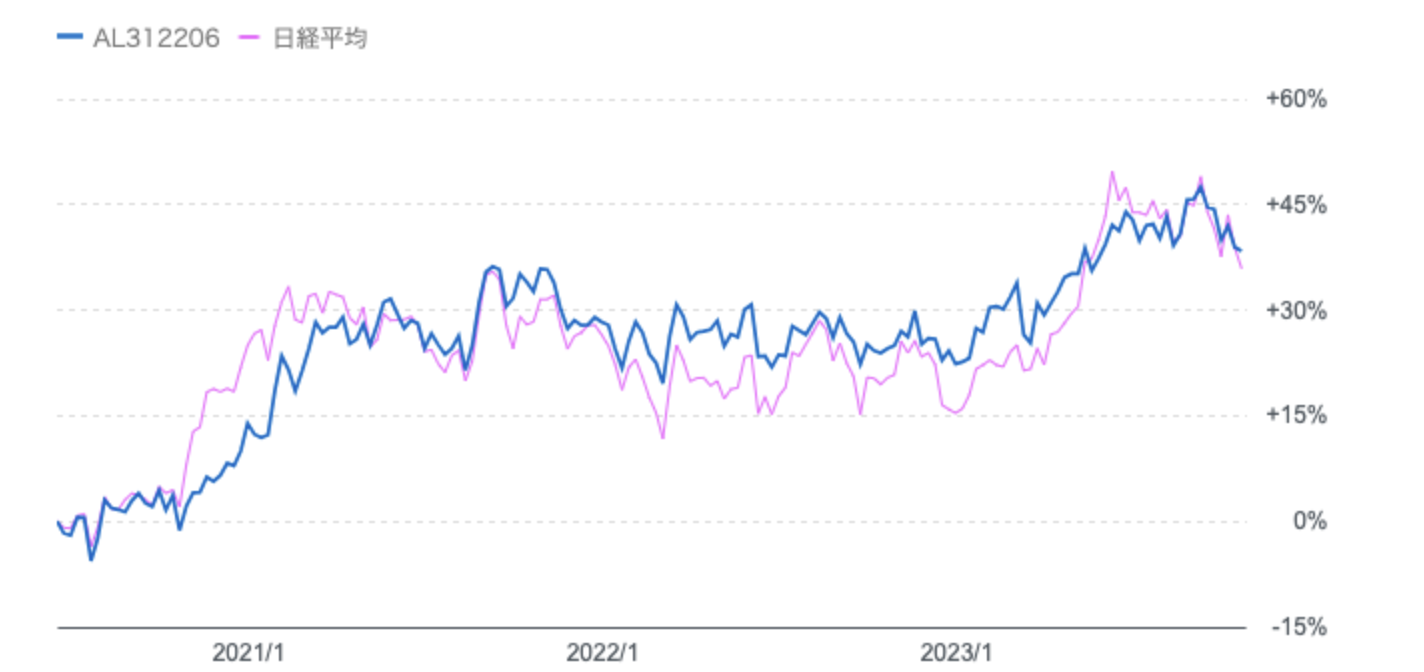

実際、以下の通りマネックスアクティビィストファンドの値動きはほぼ日経平均に連動した動きとなっています。

マネックスアクティビストファンドと日経平均の比較

現状はアクティブファンドとしての魅力はありませんね。

第8位:軟調な成績が続いている英国のマングループが運用する「ダブルブレイン」

| リターン | 安定したリターンを出していたが直近下落している。 |

| 下落耐性 | 下落耐性は高いがそれでも2020年のコロナショックでは10%程度のマイナスリターンとなっておりBMキャピタルに比べて安全性は低い |

| ファンドマネージャー | イギリスのヘッジファンドであるマングループが運用を担当している。 |

| 運用歴 | 2019年から運用を開始しており歴は長くはない。 |

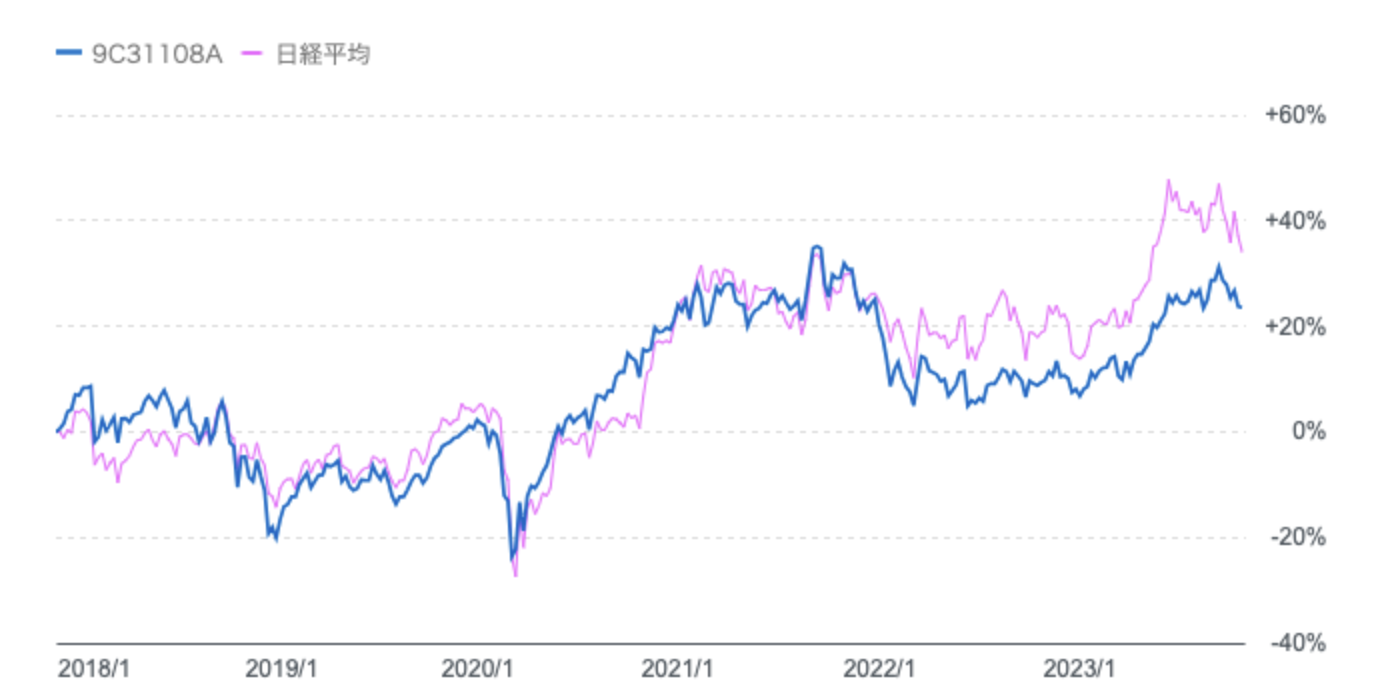

ダブルブレインは英国のヘッジファンドであるマングループによって運営されている投資信託です。

株式や債券やクレジットや為替なども相場環境に応じてロングとショートをして収益機会を狙うというヘッジファンドらしい運用を行なっています。

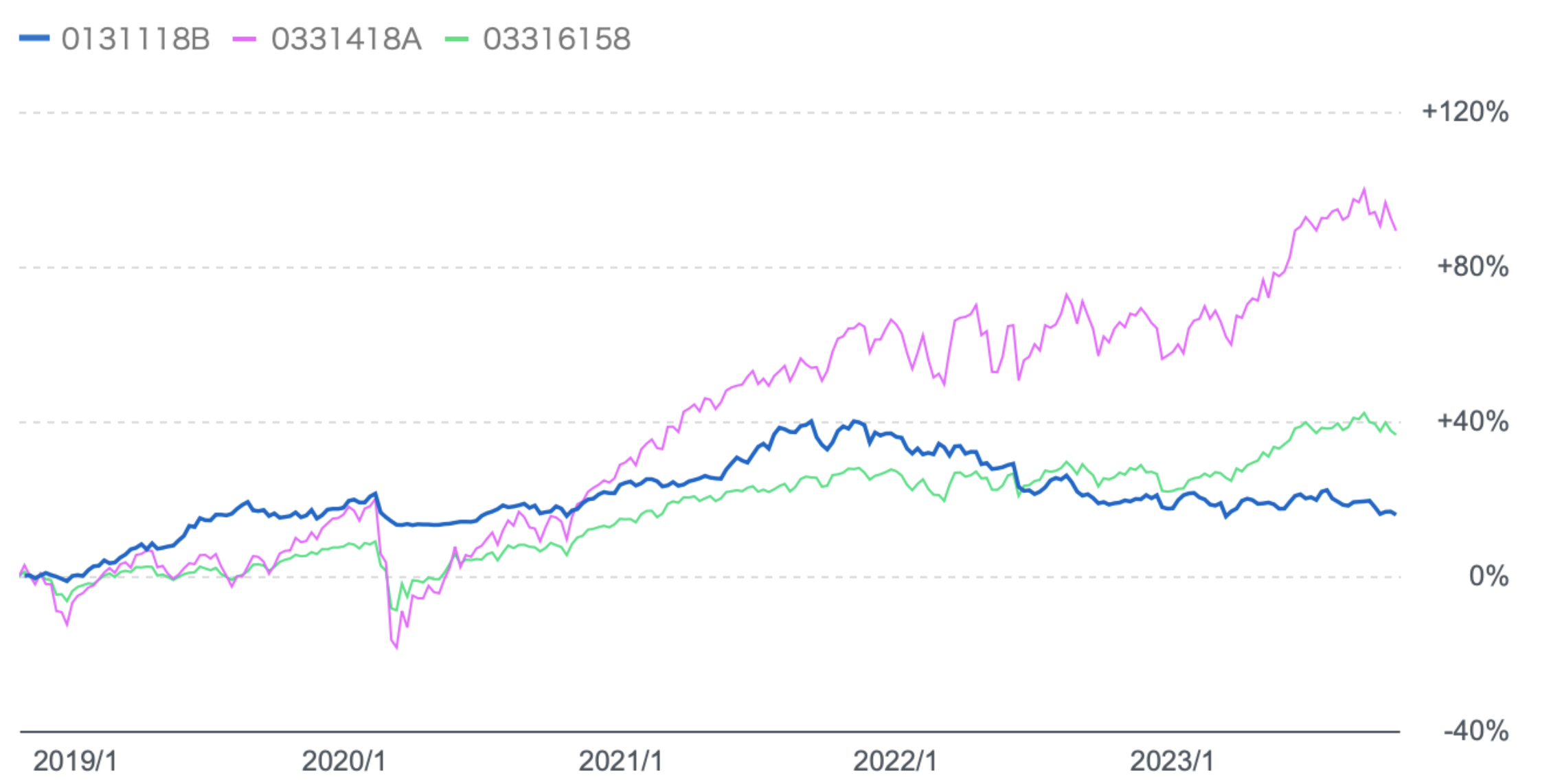

しかし、以下ご覧をいただければわかる通りダブルブレインと全世界株式や4資産均等を比較したチャートが以下です。

全世界株式を下回るだけでなくバランスファンド(4資産均等)すら下回る値動きとなっています。特に2022年からのリターンが深刻ですね。

ダブルブレインと全世界株式とバランスファンドの比較

マングループが運用という名前でコーティングしていますが、実際は凡庸なファンドとなっているというのが現状です。

第9位:仲介しているファンドの成績が芳しくない「ヘッジファンド証券」

| リターン | ヘッジファンドの仲介会社。過去取り扱ったファンドは成績が悪く償還となっている。現在扱っているファンドも低いリターンとなっている。 |

| 下落耐性 | 取り扱いファンドは下落耐性は決して高いとはいえない。 |

| ファンドマネージャー | 日興証券出身のサラリーマンファンドマネージャーによって運用されているファンドを仲介している |

| 運用歴 | 2011年から運用を開始しており歴は長い。 |

ヘッジファンド証券は名前に証券と記載されていることから分かる通り仲介会社です。

過去に仲介していたエピック・ヘッジファンド・セレクション1はリターンが低く解約が相次ぎ2019年に償還済みとなっています。

現在、販売されているエピックバリアントファンド「ヘッジファンド4号」は以下のとおり大きなマイナスを2回だしながら日経平均と同様の成績で運用がなされています。

| 各年度のリターン | |

| 2011年 | 9.0% |

| 2012年 | ▲14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | ▲14.76% |

| 2019年 | 23.35% |

| 2020年 | 8.58% |

運用を担っているエピックパートナーズ者のファンドマネージャーは日興証券出身の樋口氏となっています。正直、投資信託との違いが見出せませんでした。

以下の番外編はポンジスキームが疑われるファンドです。ランキングという形ではなく番外編として取り扱います。

番外編①:出金ができずに炎上したエクシア合同会社

| リターン | 月利2%程度のリターンを出し続けていると喧伝していた。2022年に出金ができないことで炎上し、その後は係争が続いている。 |

| 安全性 | 投資の内容が融資やFXで継続してこれだけのリターンがだせるとは考えにくい。解約条件も抽選とのことで詳細は不明であるがポンジスキームの可能性が疑われる。 |

| 下落耐性 | 月単位度でマイナスがない点が後で紹介するスカイプレミアムと同じく疑義が生じる要因の1つでもある。 |

| ファンドマネージャー | ファンドマネージャーの菊池翔氏は金融関連のプロ出身ではないのが懸念点。 |

エクシアジャパンと次にお伝えするスカイプレミアムはポンジスキームの可能性があるファンドです。

ポンジスキームとは投資家から集まった資金を運用せずに、既存の投資家に分配して、多額の資金が集まった時に蒸発するというスキームです。

新規出資者から多くの資産を募るために、月利で高いリターンを喧伝する傾向にあります。しかし、いつかは新規出資者からの出資金を既存投資家への分配が上回る局面が訪れます。

そのような局面になると資金を引き出せなくなったり、場合によっては蒸発したりまします。

エクシア合同会社の場合は2022年から資金が引き出せなくなり法廷での係争が出資者との間で繰り広げられています。

番外編②:営業停止処分を受けているスカイプレミアム

| リターン | エクシアと同じく月利2%程度のリターンを出し続けていると喧伝。 |

| 安全性 | ゼロサムゲームのFXで継続してこれだけのリターンがだせるとは考えにくい。実際に運用の実態が確認されていないと証券取引等監視委員会から指摘され営業停止に追い込まれている。 |

| 下落耐性 | 月単位度でマイナスがない点が怪しい。そもそもプロでも毎月勝ち続けることは不可能に近い。 |

| ファンドマネージャー | ファンドマネージャーが誰なのかは不明 |

スカイプレミアムもエクシア合同会社と同じくポンジスキームの可能性が高いファンドです。

スカイプレミアムは当局から詐欺ファンドの可能性が指摘され、現在は営業停止に追い込まれています。

日本のヘッジファンド一覧

上記ではランキング形式で日本のヘッジファンドについてお伝えしてきましたが他にも日本国内にヘッジファンドは存在しています。

以下は一覧です。独立系のファンドも含んでいます。

| ファンド名 | 投資対象/戦略 |

| BMキャピタル | 日本小型株バリュー戦略&アクティビスト戦略 |

| オリエントマネジメント | 中国株 |

| フロンティアキャピタル | 中東株 |

| トータスパートナーズ | 未公開株 |

| ベイビューアセットマネジメント | 日本株ロングショート |

| ハヤテインベストメント | 日本株ロングショート戦略 |

| ストラテジックキャピタル | 日本株アクティビスト戦略 |

| ダブルブレイン | マルチアセットロングショート |

| ヘッジファンド証券 | 日本株 |

| アズカルアセット | 米債券、ベンチャー投資 |

| サムライキャピタル | 不動産 |

| ホリコキャピタルマネジメント | 日本株 |

| キャピタルアセットマネジメント | ベトナム株 |

| アキトファンド | 日本株バリュー戦略 |

| ブルーガキャピタル | 未公開株、債券、不動産 |

| エクシア合同会社 | FX、融資 |

| スカイキャピタル | FX |

| セゾン投信 | 全世界株 |

| ひふみ投信 | 日本株 |

| ありがとう投信 | 日本株 |

| 鎌倉投信 | 日本株 |

| コモンズ投信 | 日本株 |

ヘッジファンドと投資信託の違いとは?

ここまでご覧になってきて、そもそもヘッジファンドと投資信託は何が違うのか疑問を持たれた方も多いと思います。

この点についてわかりやすく説明していきたいと思います。両者の差異について一覧にした表は以下の通りです。

| ヘッジファンド | 投資信託 | |

| 両者を分けるポイント | 私募ファンド | 公募ファンド |

| 狙うリターン | 絶対リターン | アクティブリターン |

| ファンドマネージャー | 個を全面に押し出し | 特に打ち出されない |

| 手数料 | 信託報酬+成功報酬 | 信託報酬 |

| 解約条件 | ロックアップ条項 | 適宜可能 |

詳しく見ていきたいと思います。

相違ポイント:公募ファンドか私募ファンドか?

ヘッジファンドと投資信託を分ける明確な相違点は公募ファンドか私募ファンドかという点に収斂します。

公募ファンドは金融庁に金融商品取引業者として登録しているため、証券会社や銀行などの金融機関を通して販売することができます。

その代わりに金融庁から運用体制や運用手法などの制限を受けることになります。

投資信託は金融庁だかでなく一般社団法人投資信託協会などからも運用の制限を受けています。例えば以下ですね。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対 する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

株式一銘柄に投資する比率を10%以内に抑えないといけないという制限を設けられています。

この制限があるとBMキャピタルやストラテジックキャピタルのようなアクティビスト戦略はできませんからね。

一方のヘッジファンドは私募ファンドに該当します。

私募ファンドは金融機関を通して販売もできませんし、公に宣伝することもできません。その代わり自由な運用が保証されています。

ヘッジファンドは資金を集めるためには圧倒的な実績を出して口コミをベースに出資者を集めていくしかないのです。

以下は公募ファンドか私募ファンドかという違いによって発生する相違点についてお伝えしていきます。

特徴の差異①:アクティブリターンを狙っているか?絶対リターンを狙っているか?

ヘッジファンドは運用結果で規模を大きくしていく必要があります。

そのため、常にリターンを獲得しつづけて名声を高めていく必要があります。一流のプロが本気で相場と向き合う結果として市場環境に依拠しない安定したリターンを実現できるのです。

一方、投資信託は予め目論見書で投資する資産を定めています。例えば日本株に投資する投資信託だったとしましょう。

日本株の代名詞である日経平均やTOPIXが▲20%(20%下落)のリターンだったとしましょう。

日本株のアクティブ投信であれば然る状況であれば日経平均やTOPIXに対して超過リターンがあればよいので▲10%でも合格とされているのです。

特徴の差異②:ファンドマネージャーを全面に押し出しているか?

そのため、どのようなファンドマネージャーによって運用されているかが重要になります。

同じ戦略であっても誰が運用するかで全くリターンは異なったものになりますからね。

どのような学歴や経歴で、どのような実績をあげているかの説明があるヘッジファンドが殆どです。

一方の投資信託はファンドマネージャーはあまり全面に押し出されていません。

運用戦略のみ示されているファンドが多くなっています。多くの投資信託はサラリーマンファンドマネージャーによって運用されているのです。

特徴の差異③:手数料形態の違い

ヘッジファンドは信託報酬に加えてリターンにコミットしているので成功報酬手数料を導入しています。

成功報酬手数料とは得られた利益の一部を手数料として徴収する手数料形態です。リターンを出せば出すほど得られる手数料が増えるので運用リターンを出すインセンティブが高いのです。

一方の投資信託は信託報酬をメインに据えています。信託報酬は運用資産額に応じ一定の利率で手数料が発生するので運用資産額を増やすことが投資信託にとっての至上命題になります。

そのため、「ひふみ投信」のように人気を集めて大規模ファンドになったらアクティブリターンを狙うのを辞めてしまう傾向にあります。

市場環境のせいであると言い訳できるように擬似的なインデックス投信の形になっていくものが殆どです。

やはり、人間というのは大きなインセンティブがないと気合いを入れて取り組むことができません。

たとえヘッジファンドの方が手数料が高かったとしても、しっかりとリターンを出してくれるのであれば問題ないのではないでしょうか?

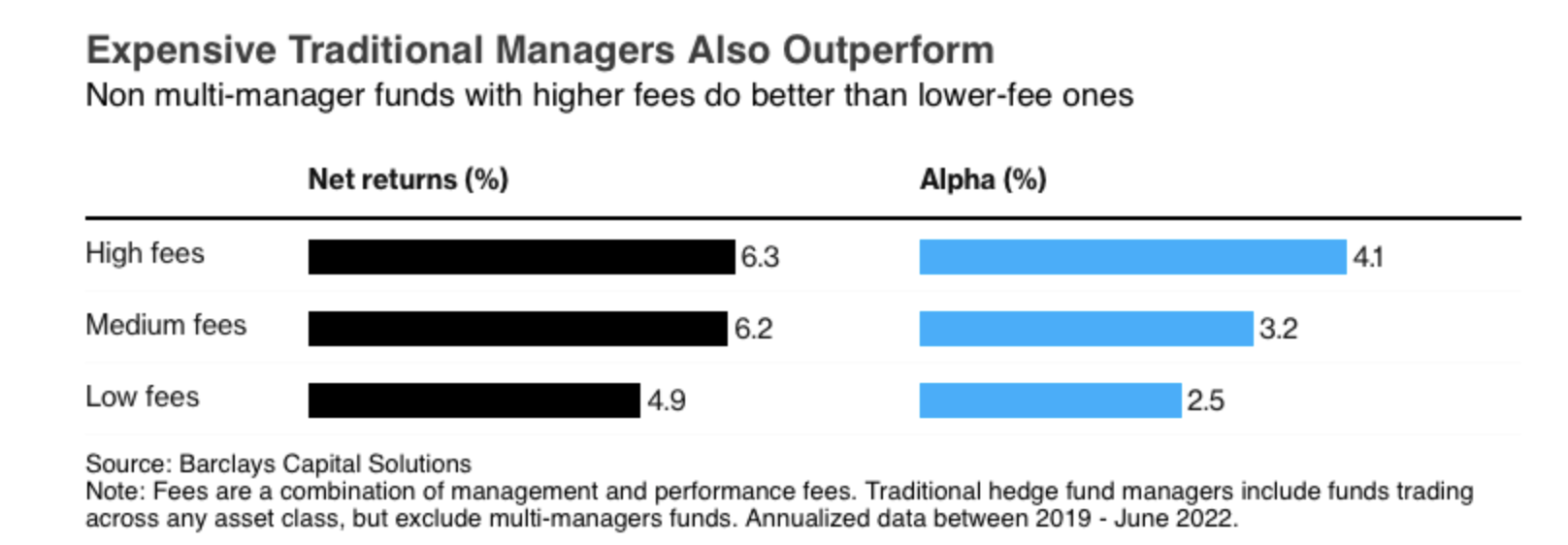

以下はバークレイズ社の調査結果ですが、手数料が高いヘッジファンドの方が、手数料が低いヘッジファンドより優れたリターンをだしていることが示されています。

バークレイズのキャピタル・ソリューションズ・グループによる最近の調査によれば、最も高い料金を徴収するヘッジファンド会社はより安価なところよりも長期的に高いリターンを上げる傾向があった。

参照:Barclays

Bloomberg

あくまで重要なのは手数料ではなくリターンです。リターンを出してもらうために最良の選択をする必要があるのです。

特徴の差異④:最低出資金額の違い

公募ファンドである投資信託は集められる出資者や出資金額に制限はありません。しかし、ヘッジファンドは私募ファンドであり集められる出資者も規制があります。

日本で多くのヘッジファンドが活用している合同会社の社員券販売スキームでは出資者を499名までしか募ることはできません。

そのため、大きな資金を運用するためには1人あたりの出資金額を大きく設定しなければいけません。

日本のヘッジファンドでは最低出資金額を1000万円に設定しているファンドが多い印象です。

ただ、海外の著名ヘッジファンドなどに比べると良心的な金額が設定されています。

また、以下はForbsの記事ですが最低出資金額は10万ドル(約1500万円)から200万ドル(約3億円)に設定されているとのことです。

Minimum initial investment amounts for hedge funds range from $100,000 to upwards of $2 million. Hedge funds are not as liquid as stocks or bonds either and may only allow you to withdraw your money after you’ve been invested for a certain amount of time or during set times of the year.

<<日本語>>

ヘッジファンドの最低初期投資額は10万ドルから200万ドル以上と幅がある。ヘッジファンドは株式や債券ほど流動性が高くなく、一定期間投資した後や、1年のうち決められた時期にしか資金を引き出せない。

更に著名ファンドともなると基本的には個人投資家が投資をすることは不可能です。

例えばブリッジウォーターアソシエイツなどでは投資することが可能な金融資産を75億ドル(約1100億円)保有していることが投資する条件として設定されています。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund.

<<日本語>>

億万長者の投資家レイ・ダリオによって1975年に設立されたブリッジウォーターは、通常、顧客がヘッジファンドに資金を投入するためには、少なくとも75億ドルの投資可能な資産を持っている必要がある。

つまり、機関投資家または大成功した超富裕層からの資産しか受け入れないということですね。

そもそも投資信託のように百円以上の資金を受け入れていたら顧客管理が大変ですからね。

私募ファンドなので証券会社を通して購入できないため、ファンドとの面談を通して出資という流れになるので金額的な閾値が設定されているのは当然のことといえるでしょう。

特徴の差異④:解約条件の違い (ロックアップ条項の有無)

投資信託は基本的に数日の期間はあきますが「いつでも」解約をすることができます。

しかし、ヘッジファンドは異なります。上記のForbesの記事の以下の記述に違和感を持った方もいらっしゃると思います。

ヘッジファンドは株式や債券ほど流動性が高くなく、一定期間投資した後や、1年のうち決められた時期にしか資金を引き出せない。

上記の通りヘッジファンドは1年に1回、半年に1回、四半期に1回などの決められた期間にしか解約できないというロックアップ条項が設けられているファンドが殆どです。

これは投資戦略を組み立てる上で必要な制約になります。なぜなら出資者あたりの出資額が大きいからです。

投資戦略を組み立てている時に大口の出資者からの解約があると、戦略を適時に組み替えていかなければいけませんからね。

それは投資家全体にとってもマイナスな事象ですよね。ファンドマネージャーが全力で辣腕を振るうために必要な制限ともいえるでしょう。

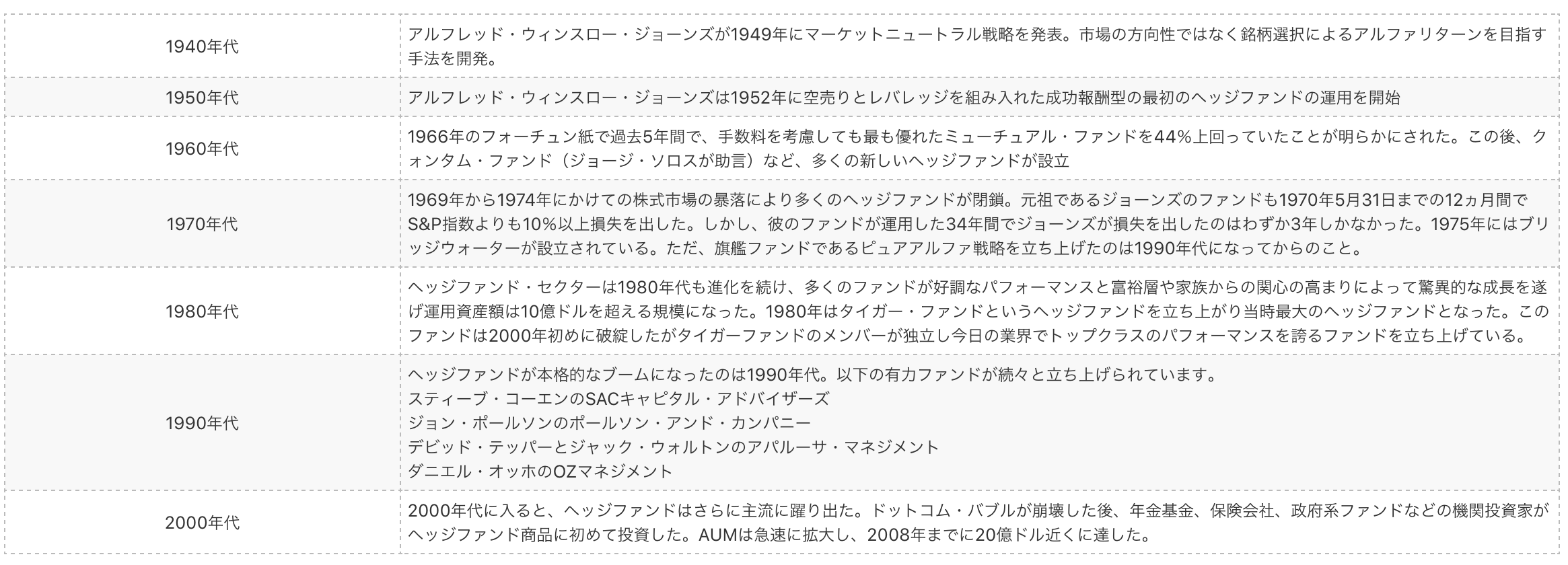

ヘッジファンドの歴史と運用残高の推移

ヘッジファンドについての特徴をお伝えしてきましたが歴史と運用残高についてもお伝えしていきたいと思います。

ヘッジファンドの歴史

ヘッジファンドの歴史は以下の通りです。21世紀に入り脚光をあびるまでの期間について簡単に年表形式でまとめています。ヘッジファンドの歴史は70年以上ということになりますね。

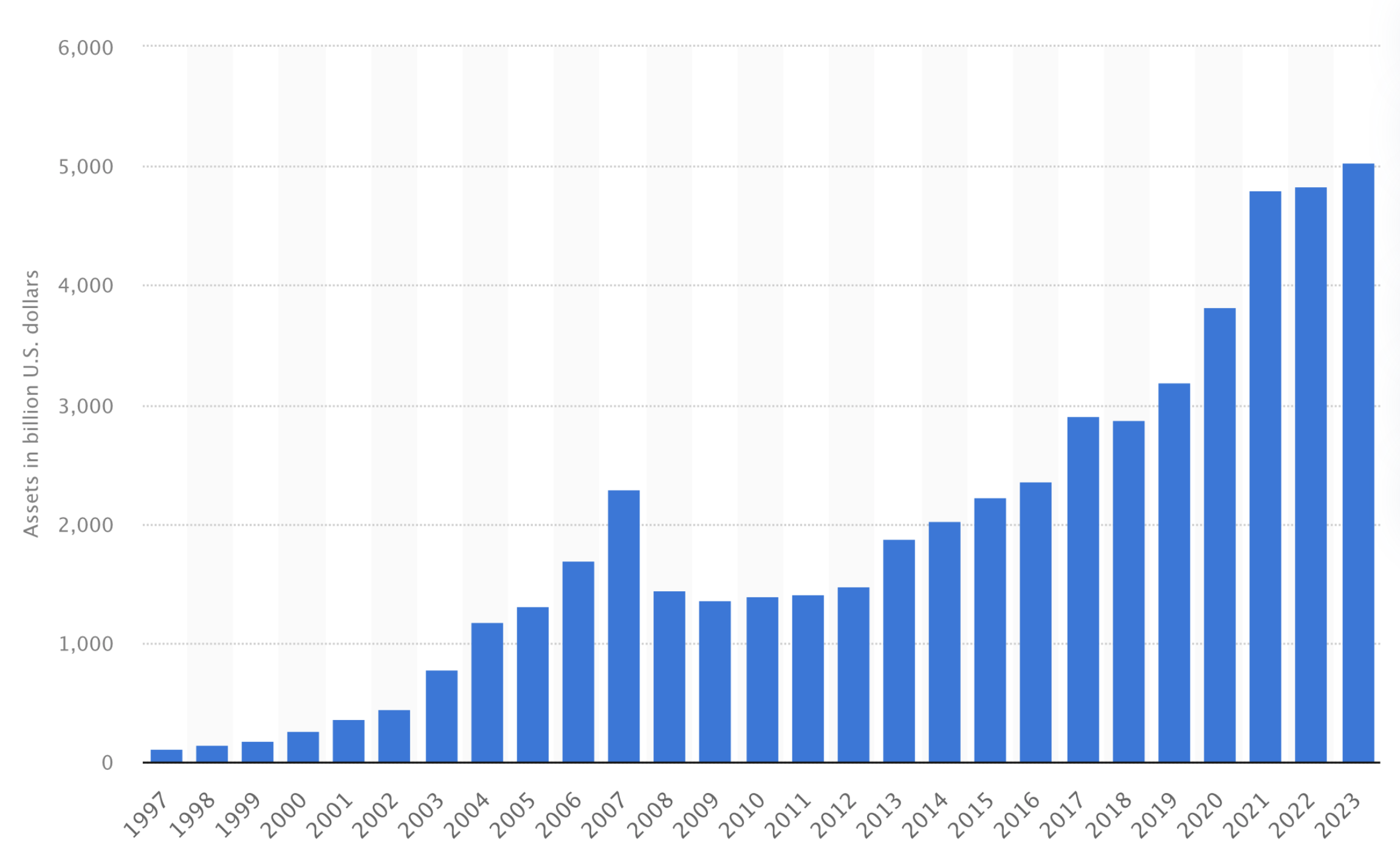

ヘッジファンドの運用残高

2023年時点でのヘッジファンドの運用残高は以下の通り5兆ドル(約750兆円)になっています。

日本の国家予算が100兆円であることを考えると如何に巨額の資金をヘッジファンドが運用しているかご理解いただけるかと思います。

アクティブとパッシブ(=インデックス)を合わせた世界の投資信託の運用残高が200兆ドル(=約3000兆円)ということを考えても、ヘッジファンドが無視できない存在になってきているのが分かります。

個人投資家が直接投資をしていなかったとしても、個人が掛けている保険会社や年金基金が運用先としてヘッジファンドを採用しているケースも多々あります。知らないうちに多くの方も間接的にヘッジファンドで運用しているのです。

世界のヘッジファンドの運用残高ランキング

全体の運用残高は750兆円でしたが上位のファンドはどれくらいの資産を運用しているのでしょうか?

以下は2023年時点の最新のヘッジファンドのAUM(=Asset under management)つまり運用資産残高の上位10位です。

| 順位 | ファンド名 | 国 | AUM(M$) | AUM(兆円) $1=¥150換算 |

| 1 | Millennium Management | 米国 | $390,617 | 58.6 |

| 2 | Citadel Advisors | 米国 | $339,079 | 50.9 |

| 3 | Bridgewater Associates | 米国 | $196,834 | 29.5 |

| 4 | Balyasny Asset Management | 米国 | $184,423 | 27.7 |

| 5 | Mariner Investment Group | 米国 | $180,437 | 27.1 |

| 6 | Arrowstreet Capital | 米国 | $171,377 | 25.7 |

| 7 | Brookfield Asset Management | 米国 | $159,981 | 24.0 |

| 8 | Man Group | 英国 | $151,700 | 22.8 |

| 9 | Point72 Asset Management | 米国 | $139,912 | 21.0 |

| 10 | Artisan Partners | 米国 | $128,676 | 19.3 |

50兆円以上の金額を運用しているファンドもあり驚愕ですね。これらのファンドは機関投資家や超富裕層からの資金しか預かっていないので基本的に個人投資家で投資することは難しいです。

「ヘッジファンドをおすすめできる人」と「ヘッジファンドをおすすめしない人」

この項目ではヘッジファンドは、どのような方におすすめできるのか、逆にどのような方におすすめはできないのかという点についてお伝えしていきます。

ヘッジファンドをおすすめできる人とは?

ヘッジファンドをおすすめできる方の特徴を持った方は以下の方です。

ヘッジファンドがおすすめな人

- 投資初心者で運用を完全に任せたい

- 1000万円以上の資金を保有し自分で運用する自信がない人

- 投資信託やファンドラップで大きな損失を被った経験がある

- 精神的余裕を持って長期で安定した複利運用を実施したい人

投資初心者で自分で運用する自信がない方は、いきなり大金を自分で運用するのは控えた方がよいです。

プロが凌ぎを削っている相場の世界で利益を産むというのは非常に難しいことで、個人投資家の多くは大きな損失を追って退場していきます。

高学歴で大企業勤務の方などは自己肯定感も高く自分は優秀だからと相場の世界に丸腰で飛び込んでいきますが基本的に痛い目を見ることになります。

そこから必死に学んで何年も経験を積んでようやく勝てるようになってくるのですが、いきなり大金を運用してしまったら取り返しがつかなくなりますからね。

また、投資信託やファンドラップなどのサービスで大きな損失を被った方などもヘッジファンドに乗り換える方の中には多く存在します。

本物のプロに自分の大切な資金を預けたいという方にはおすすめできるでしょう。

そして、しっかりとした下落耐性をもったファンドに預け入れていれば下落相場でも精神的余裕を持って生活を送ることができます。

自分で運用していたり成績の悪い投信に投資していたら下落相場で日々精神的に疲弊して人生のクオリティが下がってしまいますからね。

ヘッジファンドをおすすめできる人とは?

ヘッジファンドをおすすめできる方の特徴を持った方は以下の方です。

ヘッジファンドがおすすめな人

- 投資熟練者で自分で資産を増やしていく自信がある人

- 少額の資金しか保有していない方

- ハイリスクハイリターンの投機を行いたい

そもそも1000万円以上のある程度の資産を保有していない方はヘッジファンドに投資できません。

また、自分で若い頃から投資を実践して、既に自分でリターンを挙げられるようになっている方はわざわざプロに任せる必要がありません。自分がプロなわけですからね。

自分で投資するスキルがなくて、短期間で資産を倍増させたいなどの投機的な志向が強い人にもおすすめできません。

最初にお伝えした通り、ヘッジファンドは市場環境に依拠せず安定したリターンを叩き出し長期で資産を形成するために活用すべき資産だからです。

まとめ

本日はヘッジファンドの特徴と選び方、更におすすめのファンドについて纏めてきました。

長文になりましたので最後にもう一度お伝えしたい重要なポイントをまとめると以下となります。

- 大きな資産を築くには長期で複利運用することが重要

- そのためには精神を保つために暴落は回避しなければいけない

- 今後インデックス投資は苦難の時期を迎える可能性が高まっている

- 株式市場に連動しないヘッジファンドという選択肢は注目を集めている

- ファンドマネージャーの経歴と運用実績と暴落耐性を元にファンドを選ぼう